El mercado inmobiliario residencial español atraviesa un momento de gran dinamismo, marcado por una fuerte demanda de viviendas que contrasta con una oferta, que vuelve a crecer de forma incipiente, pero todavía es insuficiente. Este desajuste está impulsando los precios y complicando el acceso a la vivienda, especialmente en determinadas geografías y colectivos -entre los más jóvenes y las rentas bajas-.

A continuación, ofrecemos cinco claves estratégicas sobre sobre las principales tendencias del sector, los relevantes retos a los que se enfrenta y las oportunidades que se abren en el contexto actual. Estas forman parte de un análisis riguroso y extenso realizado por Ee|Estrategia, el Servicio de Información Económica de Equipo Económico (Ee), bajo el título ‘El mercado de la vivienda en España: tendencias, retos y oportunidades estratégicas’.

1. Un contexto global incierto, en el que España mantiene su dinamismo.

La economía mundial ha entrado en una nueva era. Las tensiones geoeconómicas preexistentes y el resto de grandes transformaciones en curso -como la transformación digital, el reto demográfico y el cambio climático- se ven ahora intensificadas por la visión de la Administración Trump de la primacía del poder sobre las normas. El sector inmobiliario, al igual que el resto de las industrias y también los Estados, deberá adaptar sus estrategias a la nueva realidad en la que deberán desenvolverse, integrando las necesarias capacidades de predicción, adaptabilidad y resiliencia.

El escenario global descrito ha elevado la incertidumbre y desacelerado la actividad económica, con las últimas expectativas del FMI apuntando a un moderado crecimiento del PIB mundial del 3% en 2025, sometido a numerosos riesgos a la baja. Por su parte, la economía española sostiene, por ahora, un crecimiento diferencial respecto a sus vecinos europeos, lo que continúa impulsando las transacciones en el mercado inmobiliario.

2. Demanda sólida frente a una oferta limitada.

La demanda de vivienda viene creciendo con fuerza: tras aumentar el 9,9% interanual en 2024, las compraventas de vivienda han aumentado el 18,8% interanual en los primeros siete meses del año, hasta superar las 422.000 transacciones, la cifra más alta registrada para este periodo desde 2007. La confluencia de diversos factores explica este repunte: demográficos (flujos migratorios, aumento de la esperanza de vida, disminución del número de habitantes por hogar); económicos nacionales (crecimiento, aumento del empleo, reducción de los tipos de interés y reactivación de la concesión de crédito), e internacionales (compraventa por parte de extranjeros y flujos turísticos).

Por su parte, la oferta comienza a reactivarse, pero sigue condicionada por restricciones estructurales, manteniéndose lejos de los niveles de principios de siglo. Si bien durante los siete primeros meses del año crecieron el 10,9% interanual, los visados de construcción de viviendas siguen situándose cerca del 75% por debajo de los niveles del año 2000. Esta restricción responde a un conjunto de elementos: las limitaciones regulatorias, derivadas de retrasos en la concesión de licencias y de normativas locales que reducen la disponibilidad de suelo finalista; la escasez de mano de obra cualificada, la baja productividad del sector y el encarecimiento de los materiales; así como la ausencia de incentivos públicos efectivos y la creciente incertidumbre regulatoria, que han frenado el dinamismo de la construcción residencial.

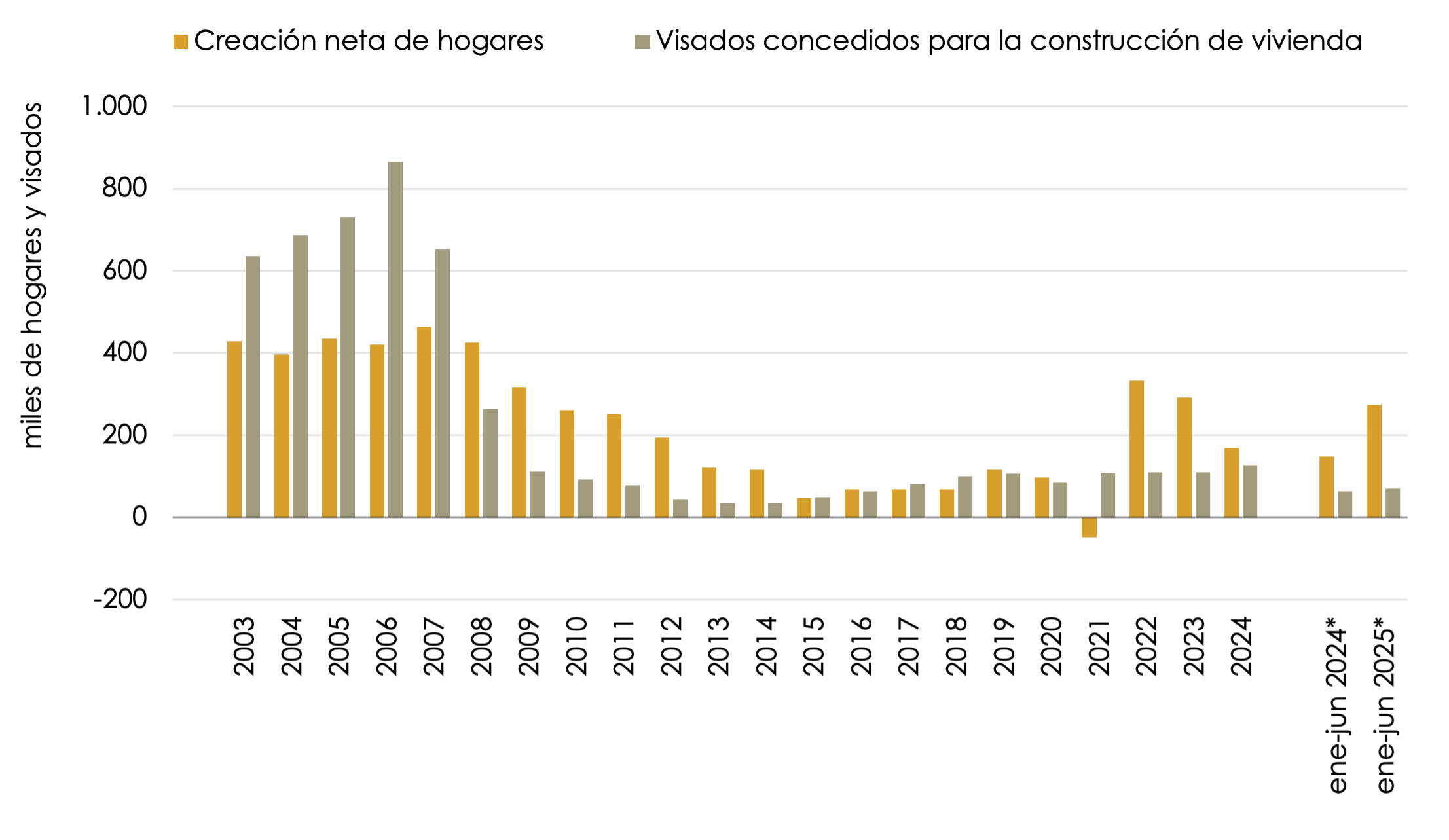

De tal manera, el incipiente repunte de la oferta es claramente insuficiente para atender a la pujante demanda de vivienda, según se aprecia en el gráfico 1. Entre comienzos de 2021 y el segundo trimestre de 2025 se crearon 1.134.400 hogares, mientras que en ese tiempo solo se concedieron 524.517 licencias de construcción.

GRÁFICO 1. CREACIÓN NETA DE HOGARES Y NÚMERO DE VISADOS CONCEDIDOS PARA LA CONSTRUCCIÓN DE VIVIENDA. MILES.

(*) Variación del número de hogares con respecto al semestre anterior.

(*) Variación del número de hogares con respecto al semestre anterior.

Fuente: INE, Ministerio de Transportes y Movilidad Sostenible, Equipo Económico (Ee).

3. Precios al alza y creciente problema de accesibilidad.

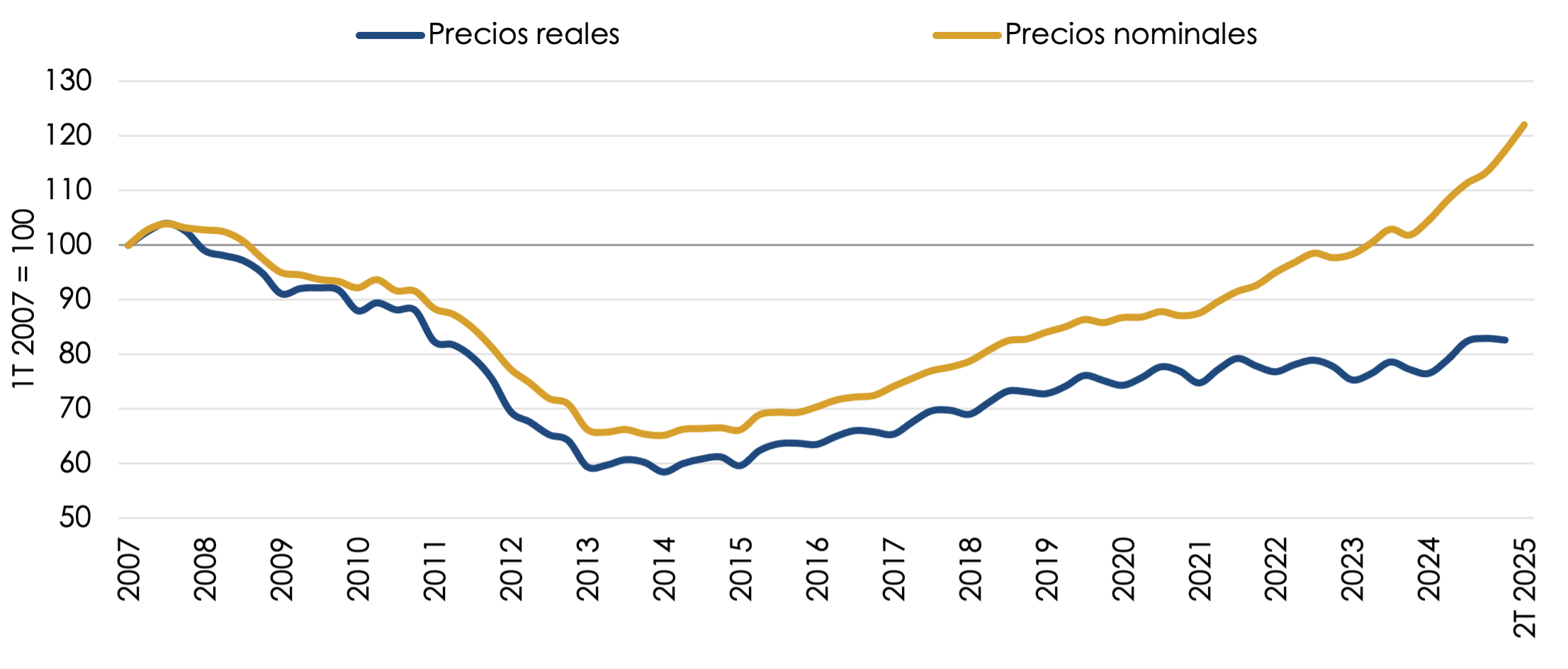

La consecuencia más evidente del desajuste entre oferta y demanda es el alza de los precios de la vivienda. En términos nominales crecieron el 12,7% en el segundo trimestre del año, por encima del crecimiento medio del 8,4% registrado en 2024, superando así los niveles alcanzados durante la burbuja inmobiliaria. Si bien no es el caso en términos reales, acumulan asimismo un notable crecimiento, según se aprecia en el gráfico 2.

GRÁFICO 2. PRECIOS DE LA VIVIENDA EN TÉRMINOS REALES Y NOMINALES. ÍNDICE BASE 1T 2007=100.

Fuente: INE, Eurostat, Equipo Económico (Ee).

Fuente: INE, Eurostat, Equipo Económico (Ee).

El incremento ha sido especialmente intenso en provincias con mayor actividad económica y fuerte crecimiento de la población, así como en importantes destinos turísticos. Así, destacan los aumentos del valor tasado medio de la vivienda libre en el segundo trimestre de 2025 con respecto a 2019 en Baleares (1.157 euros más el metro cuadrado), Madrid (1.004 euros), Málaga (897 euros), Santa Cruz de Tenerife (564 euros) y Barcelona (514 euros). Si bien también se han visto afectadas las zonas periféricas de las grandes urbes, como es el caso de las provincias cercanas a Madrid.

El aumento de los precios está dificultando el acceso a la vivienda para la población, afectando especialmente a algunos sectores. Desde comienzos de 2021, los precios de la vivienda han crecido el 39,4%, claramente por encima del 26,7% en que lo han hecho los salarios. En ese sentido, han aumentado el número de años necesarios de renta bruta anual de un hogar mediano para satisfacer el precio de la vivienda, desde los 6,9 años en 2019 hasta 7,25 en el primer trimestre de 2025. La situación afecta con mayor intensidad a los hogares más jóvenes y a aquellos con menores ingresos. Además, el aumento de los precios de la vivienda se ha extendido también a la vivienda en alquiler, que lo ha hecho en más del 40% desde 2019, dificultando también el acceso a esta modalidad.

4. Perspectivas del mercado residencial en 2025-2027.

De cara al medio plazo, estimamos que persistirán los factores que impulsan la demanda de vivienda en España. Según el INE, la población seguirá aumentando hasta alcanzar los 52 millones de habitantes en los próximos cinco años, principalmente por los flujos migratorios. Al mismo tiempo, continuará el envejecimiento demográfico, con una esperanza de vida proyectada de 85 años en 2035, y se reducirá el tamaño medio de los hogares, que pasarán de 19,5 millones en 2025 a 22,3 millones en 2035. A estos elementos se sumarán la recuperación económica en los principales países emisores de turistas y compradores internacionales de vivienda en España, así como el mayor dinamismo de la economía nacional. Además, la política monetaria más laxa del BCE seguirá favoreciendo la demanda de crédito hipotecario.

Mientras, continuará la expansión moderada de la oferta de vivienda. A ello apuntan diversos indicadores, como el aumento del 3,8% interanual del crédito concedido para la construcción de edificios en el primer semestre de 2025 después de acumular trimestres al alza y el aumento del 23,5% interanual en el segundo trimestre de 2025 de las transacciones de solares urbanos sin edificar. Sin embargo, ante la ausencia de las reformas que reviertan, entre otros, las limitaciones regulatorias y burocráticas a la construcción, en el medio plazo el aumento esperado de la oferta no será suficiente para cubrir a la demanda. Esto prolongará las tensiones sobre los precios y los problemas de accesibilidad.

5. Qué hacer: propuestas de acción frente a la escasez de vivienda

Frente a los desequilibrios expuestos, las políticas públicas que tendrían un mayor impacto positivo sobre el mercado son aquellas que propicien el incremento de la oferta de vivienda. En ese sentido en Ee|Estrategia definimos cinco líneas de acción que podría adoptar el sector público:

- Un adecuado diagnóstico del mercado.

- La reducción de la incertidumbre regulatoria y el reforzamiento de la seguridad jurídica.

- Una mayor coordinación administrativa, para la agilización de los procesos administrativos urbanísticos y colaboración con el sector privado en el aumento de viviendas sociales.

- La definición de un marco fiscal más favorable.

- Una mejora de las infraestructuras de transporte para aumentar la conectividad entre municipios.

Por último, definimos tres claves estratégicas en las que pueden profundizar las empresas del sector inmobiliario para afrontar los relevantes retos expuestos:

- El impulso de la cada vez mayor profesionalización del sector, para incrementar su competitividad.

- La industrialización y la estandarización de los procedimientos.

- El acceso a financiación alternativa.

FIGURA 1. OCHO PROPUESTAS DE ACTUACIÓN FRENTE A LA ESCASEZ DE VIVIENDA, DIRIGIDAS TANTO AL ÁMBITO DE LAS POLÍTICAS PÚBLICAS COMO AL SECTOR PRIVADO.

Fuente: Ee|Estrategia.

Jorge Vindel González.

Analista económico senior – Área económica e internacional, Equipo Económico (Ee).

Félix Escobar Gómez.

Analista económico – Área económica e internacional, Equipo Económico (Ee).

Rodrigo Liras Molinero.

Analista económico en prácticas – Área económica e internacional, Equipo Económico (Ee).