La deuda mundial se mantiene en niveles históricamente elevados, tras las sucesivas crisis registradas en los últimos años y las grandes transformaciones globales en curso, entre las que destaca la mayor intervención del estado en la economía. Se situó así en 2024 ligeramente por encima del 235% del PIB global. Mientras que se observa al mismo tiempo, un proceso de reconfiguración en cuanto a su procedencia: la deuda privada se redujo hasta ubicarse por debajo del 143% del PIB, el nivel más bajo desde 2015, mientras que la deuda pública se incrementó hasta cerca del 93% del PIB.

Estos promedios globales, enmascaran importantes divergencias entre países. Si bien Estados Unidos y China siguen desempeñando un papel dominante en la configuración de la dinámica de la deuda mundial, los niveles de deuda y déficit de muchos de los principales países siguen siendo también altos según los estándares históricos. Este es el caso de tres de las cuatro mayores economías de la eurozona, como son España, Francia e Italia, con niveles de endeudamiento público sobre el PIB del 101,8%, 113% y 135,3% respectivamente en 2024. A las que se unen también, entre el grupo de las economías europeas más endeudadas, Grecia, con una deuda del 153,6%, Bélgica, 104,7%, y, en menor medida, Portugal, 94,9%.

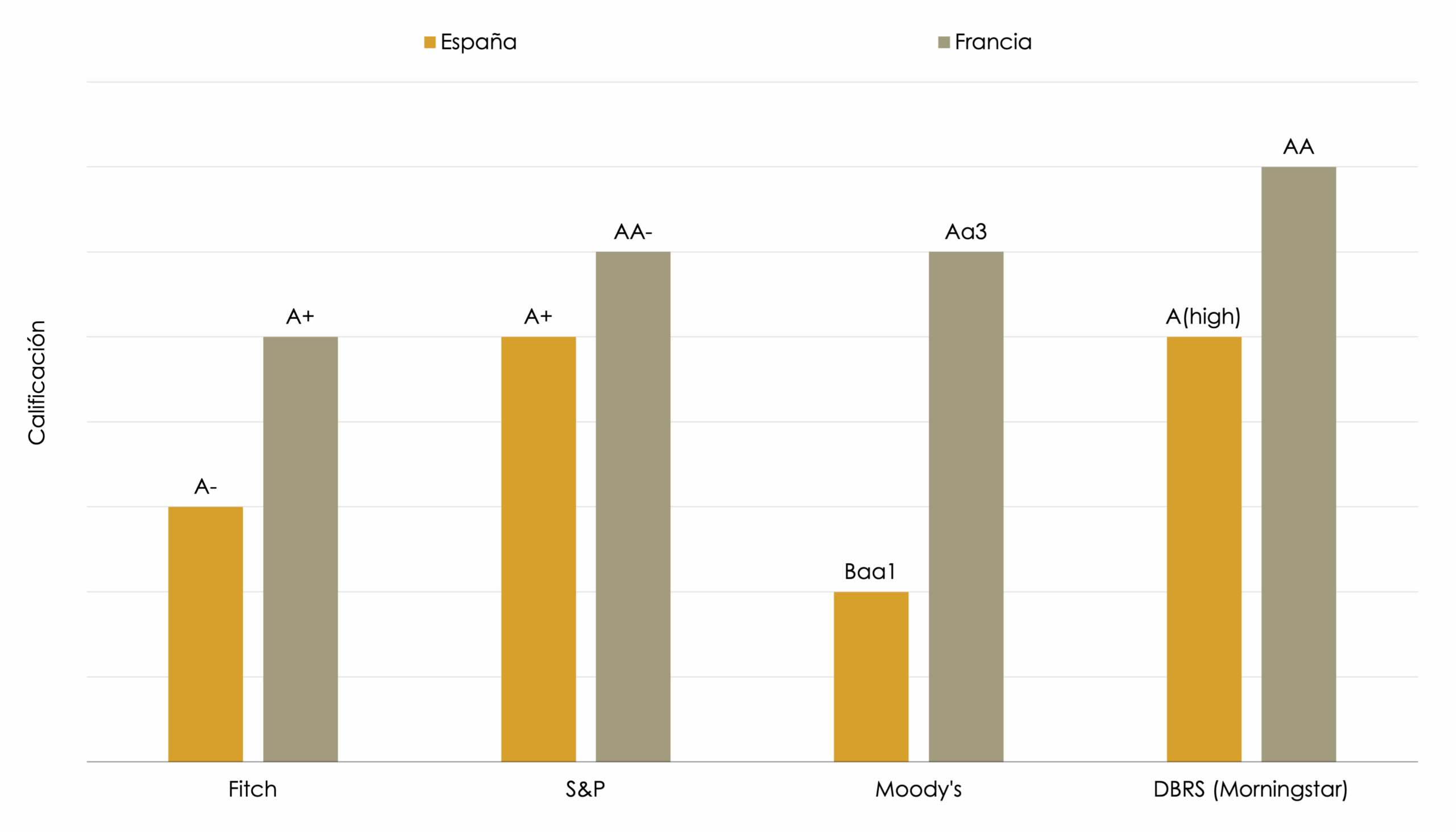

En este escenario, dos de las principales agencias internacionales de rating han revisado recientemente en sentidos opuestos su calificación crediticia de la deuda soberana de España y Francia:

Fitch ha revisado a la baja su calificación crediticia para Francia ante el alto y creciente endeudamiento público, combinado con la debilidad política que limita su capacidad de consolidación fiscal. Estima que la deuda pública del país seguirá aumentando durante los próximos años hasta situarse en el 121% del PIB en 2027, ante la persistencia de déficits públicos primarios. Esto se explica, por un lado, por la existencia de determinadas rigideces fiscales: Francia mantiene una de las ratios de ingresos sobre PIB más elevadas de la UE (51,3% en 2024), lo que limita su margen para aumentar la recaudación, así como uno de los niveles más altos del bloque de gasto estructural, con un peso muy significativo del gasto social (32,3% en 2023 si consideramos de forma conjunta el gasto en sanidad y en protección social) pese al actual descontento social. A ello se suma la fragmentación política interna, que ha dificultado varios intentos de reducción del gasto. Siendo el último ejemplo la caída del gobierno de François Bayrou, tras fracasar en una moción de confianza parlamentaria convocada, precisamente, por la falta de apoyos a su plan de ajuste presupuestario. Este fue también el caso del gobierno que le precedió durante cuatro meses, liderado por Michel Barnier. Considera así poco probable que Francia alcance el objetivo de reducir el déficit al 3% del PIB en 2029. A ello se le suman unas perspectivas de crecimiento del PIB moderadas, con previsiones de apenas el 0,6% en 2025 y el 0,9% en 2026. En este mismo sentido, Morningstar DBRS ha revisado también esta semana a la baja su calificación crediticia para Francia con argumentos similares.

Mientras, S&P Global ha revisado al alza su calificación crediticia de España, lo que es una buena noticia; probablemente sea además seguida en breve por otras agencias. En este caso, S&P se ha basado sobre todo en la resiliencia que aporta su sólida posición financiera externa y el desapalancamiento del sector privado de la última década, así como el crecimiento económico diferencial que el país viene manteniendo frente a la media de la eurozona, apoyado entre otros factores en el aumento del empleo, favorecido por la inmigración, mientras que cuenta además con un sector bancario sometido a menores riesgos.

En todo caso, pese a la coincidencia en el tiempo y en sentido contrario de las revisiones de la calificación crediticia de ambos países, no se trata de otorgar la cara (a España) y la cruz (a Francia) de la moneda. Sobre todo, porque en la calificación que otorgan ambas agencias España continúa situándose por debajo de Francia, reflejando un perfil de riesgo relativamente mayor (ver gráfico 1).

GRÁFICO 1. CALIFICACIONES CREDITICIAS.

Nota: Las fechas en las que se publicaron las calificaciones son: España Fitch: 15/03/24, España S&P: 12/09/25, España Moody’s: 15/03/24, España DBRS: 29/11/24, Francia Fitch: 12/09/25, Francia S&P: 28/02/25, Francia Moody’s: 14/12/24 y Francia DBRS: 19/09/25.

Nota: Las fechas en las que se publicaron las calificaciones son: España Fitch: 15/03/24, España S&P: 12/09/25, España Moody’s: 15/03/24, España DBRS: 29/11/24, Francia Fitch: 12/09/25, Francia S&P: 28/02/25, Francia Moody’s: 14/12/24 y Francia DBRS: 19/09/25.

Fuente: S&P, Moody’s, Fitch, Morningstar, Equipo Económico (Ee).

Fitch es bien consciente de la alta calidad de las instituciones francesas, su Estado de derecho efectivo y sus bajos niveles de corrupción. Así como de sus innegables ventajas en el terreno económico: se trata de una economía grande ‑la segunda mayor de toda la UE‑ y diversificada, con un PIB per cápita superior al del promedio de la UE, con una capacidad también positiva de financiación exterior, así como con un sector bancario sólido y con una base de inversores diversa.

Por su parte, S&P Global ha destacado también la frágil situación presupuestaria como el principal punto débil de España. Si bien en 2024 el déficit público sobre el PIB se redujo cerca de cuatro décimas, y se prevé que descienda aún más en 2025, esto se explica en gran medida por el aumento de los ingresos públicos -impulsados por el fuerte crecimiento económico y por la falta de deflactación de las tarifas del IRPF-, en lugar de por la implementación de medidas de consolidación fiscal como se ha hecho en Portugal o Grecia. La agencia calificadora ha apuntado también al panorama actual de parálisis política, con un gobierno que no ha sido capaz de aprobar unos Presupuestos Generales del Estado desde los de 2023 (aprobados a finales de 2022), lo que limita la capacidad de ajuste de las cuentas públicas. Es más, en el escenario de los frágiles equilibrios que componen la mayoría parlamentaria que soporta el gobierno, el impulso político se ha centrado en gran parte en concesiones de mayor gasto a los partidos regionales no siempre alineadas con criterios económicos basados en el interés general. Con todo, considera que España no ha aprovechado su fuerte dinamismo para reforzar su posición presupuestaria y reestablecer sus colchones fiscales. Prevé que la deuda pública descienda gradualmente, ‑pasando del 99% del PIB estimado para 2025 al 97% en 2028‑, con una trayectoria más favorable que la de Francia y Bélgica, pero a menor ritmo que la de otros países altamente endeudados de la eurozona como Portugal y Grecia.

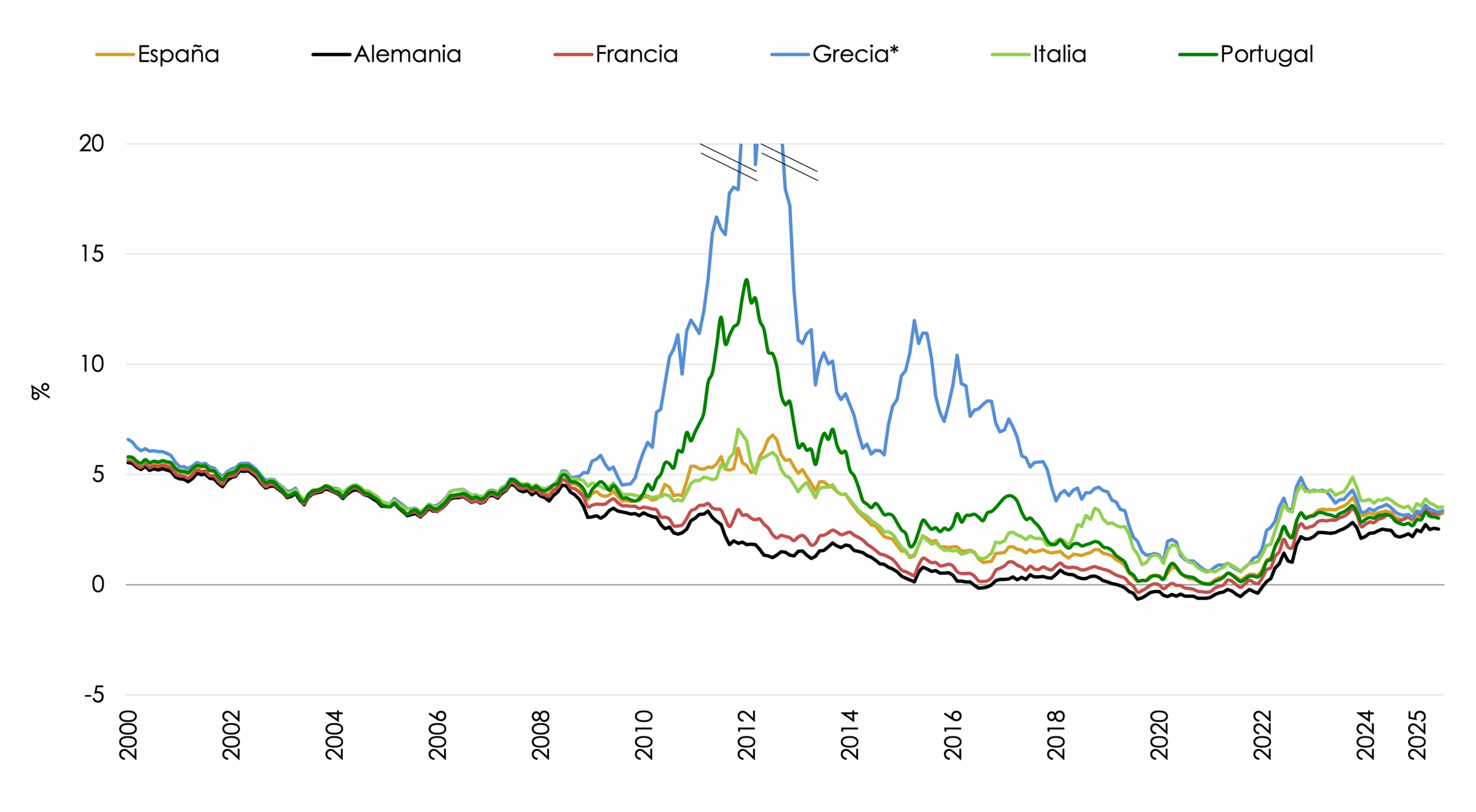

Por el momento, y ante las dificultades para sanear las finanzas públicas en un contexto de inestabilidad política más evidente en el caso de Francia, el diferencial de la deuda soberana francesa viene repuntando, situando la rentabilidad exigida a sus bonos a diez años por encima de la de Portugal y España y cerca de la de Italia (a quien ha llegado a superar algún día) -ver gráfico 2-. Pero la española no está exenta de riesgos y la aprobación (o no) de unos Presupuestos Generales del Estado para 2026 será también un indicador clave respecto a la estabilidad política y la capacidad de contar con un pilar fundamental en la consecución de un equilibrio presupuestario. Contar con unos presupuestos es condición necesaria, pero no suficiente. Los detalles de estos serán igualmente relevantes, en cuanto a la ambición de los planes de consolidación y la composición a través de la que se pretende conseguir.

GRÁFICO 2. RENDIMIENTOS DE LOS TÍTULOS DE DEUDA PÚBLICA A LARGO PLAZO.

(*) La deuda soberana griega llegó a alcanzar una rentabilidad del 29,2% en febrero de 2012.

Fuente: Banco de España, Investing.com, Equipo Económico (Ee).

De forma que, ambos países comparten elementos relevantes de la cara y de la cruz en la necesidad de la consecución de la sostenibilidad de sus finanzas. En ambos casos resulta crucial avanzar a través de sus presupuestos respectivos en una consolidación fiscal sostenida por la vía del gasto y la búsqueda de su eficiencia, junto con reformas estructurales que fortalezcan la productividad y el crecimiento potencial. Sólo así podrán hacer frente a los relevantes desafíos globales.

José María Romero Vera.

Director del Área económica e internacional, Equipo Económico (Ee).

Jorge Vindel González.

Analista económico senior del Área económica e internacional, Equipo Económico (Ee).