Actualización de las previsiones de Equipo Económico (Ee) para 2022-2023.

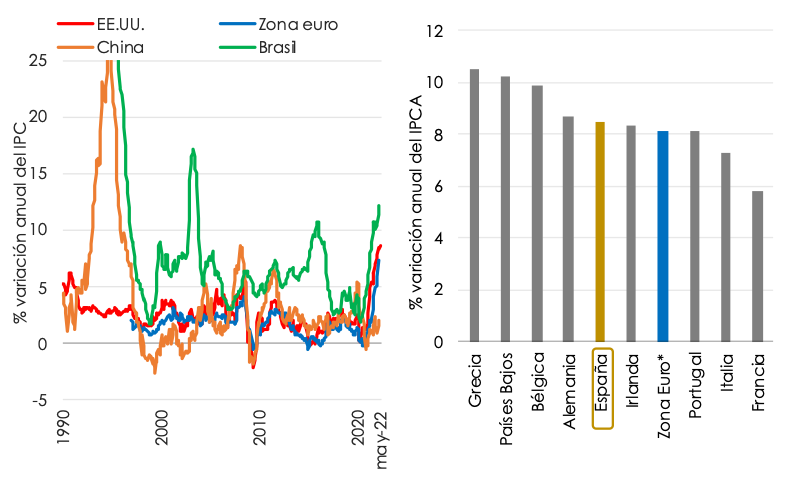

La economía mundial había recuperado ya a comienzos de este año 2022 sus niveles de producción precrisis. No obstante, subsistían relevantes desequilibrios originados durante la crisis del Covid-19, como la fuerte disrupción en las cadenas globales de producción y transporte, que frente a la creciente demanda de bienes -soportada por el ahorro embalsado- y la abundante liquidez inyectada a las economías mediante las políticas monetarias expansivas, impulsó al alza los precios, sobre todo de las materias primas.

Estos desequilibrios se han visto agravados e intensificados desde finales de febrero como consecuencia de la guerra en Ucrania, a través de unos precios aún más altos de la energía y de otros insumos y la amplificación de los cuellos de botella en la oferta. A los que se han sumado otros acontecimientos en la misma línea como la política Covid Cero de China y las restricciones existentes en el mercado de trabajo, particularmente de EE. UU. De forma que, ante el mayor desajuste entre la demanda y la oferta, y la abundante liquidez inyectada a las economías, la inflación se ha ido extendiendo al conjunto de regiones y países durante el primer semestre de 2022 (ver gráficos 1 y 2).

GRÁFICOS 1 Y 2. Evolución de los índices de precios en una selección de zonas y países mundiales (izquierda) e IPC armonizado en países de la zona del euro en mayo de 2022 (derecha).

Fuente: OCDE, Eurostat, Equipo Económico.

Todo ello nos lleva a considerar que las economías mundial y europea se encuentran ante una encrucijada por el cambio de expectativas; nuestro escenario central para ambas se basa en un crecimiento más bajo e inflación más alta de lo previsto. De forma que continuará el endurecimiento de las condiciones financieras globales mientras que, en decalaje con esta, la política fiscal seguirá siendo todavía expansiva, lo que lleva a un escenario de gran complejidad para el desarrollo de las políticas económicas.

Es este contexto subrayamos, en cuanto a la economía española, que la evolución desde el mes de abril de un conjunto de indicadores de actividad y consumo avanzan un mejor comportamiento de la economía que a comienzos de año, apoyados fundamentalmente por la positiva evolución del sector turístico. Como resultado, el mercado laboral continúa registrando datos muy positivos de creación de empleo y reducción de paro. Lo que ha permitido superar la barrera de los 20 millones de afiliados en términos desestacionalizados por primera vez en la serie histórica.

En sentido contrario, destaca el incremento del endeudamiento del conjunto de la economía, impulsado por el sector público que ha pasado del 35,8% del PIB en 2007 al 118,4% en 2021, y que supone sin duda un factor de vulnerabilidad frente a futuras crisis. Además, si bien es cierto que España es menos dependiente económicamente de Rusia por sus menores relaciones directas que otros países europeos, el hecho de que aún no se haya recuperado de la crisis previa, y su elevada dependencia energética externa, la sitúa en una posición de fuerte vulnerabilidad a las consecuencias de la guerra en Ucrania. Las fuertes presiones inflacionistas son la manifestación más visible de esta vulnerabilidad.

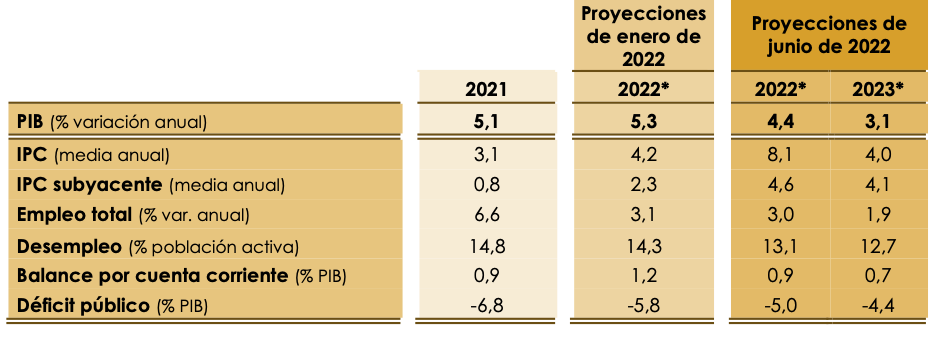

En este panorama internacional y doméstico, en Equipo Económico (Ee) prevemos una desaceleración de la economía española mayor que la que estimábamos en nuestras previsiones del mes de enero, según se recoge en la tabla 1. El ejercicio de previsión macroeconómica resulta de especial complejidad ante la rotura de las series estadísticas que supuso la paralización económica en 2020 y la gran incertidumbre existente a nivel internacional, por lo que resulta necesario su continua revisión. El escenario más favorable que se espera este año relacionado con la pandemia de Covid-19 y el positivo papel que está jugando el sector turístico no podrán compensar los desequilibrios originados por la pandemia y en los que ahondan los efectos de la guerra de Ucrania.

Nuestras proyecciones apuntan aún a cifras de crecimiento del PIB relevantes, el 4,4% y el 3,1% respectivamente en 2022 y 2023, gracias a que sus principales componentes se mantienen en territorio claramente positivo. Pero España solo alcanzará sus niveles de actividad previos a la crisis a finales de 2023 y con el desequilibrio además que supone que los precios crezcan por encima.

Prevemos que la senda creciente de la tasa de inflación comience a revertirse tan solo muy paulatinamente en los próximos meses, hasta situarse en el 6,9% interanual en diciembre. De tal manera, consideramos que en 2022 la tasa de crecimiento media anual del IPC se situará en el 8,1%, casi cuatro puntos porcentuales por encima de nuestras previsiones en enero; mientras que prevemos que esta se sitúe aún en el 4,0% en 2023. Además, las fuertes presiones inflacionistas se están extendiendo cada vez más a un mayor número de sectores económicos, por lo que estimamos que el IPC subyacente crecerá en tasa media anual hasta el 4,6% en 2022 y el 4,1% en 2023.

Mientras tanto, la continuación del crecimiento económico, los positivos datos de empleo registrados desde comienzos de año y la reactivación del sector turístico permitirán que el empleo crezca el 3,0% en 2022 y el 1,9% en 2023, según nuestras proyecciones. De forma que la tasa de paro se situará en el 13,1% en 2022 y el 12,7% en 2023. Por otro lado, gracias a la balanza de servicios y las exportaciones turísticas, en Equipo Económico prevemos que la balanza por cuenta corriente registre un saldo positivo del 0,9% del PIB en 2022 y del 0,7% en 2023, manteniendo así su capacidad de financiación respecto al resto del mundo, si bien por debajo de lo considerado a comienzos de año. Adicionalmente, y pese al fuerte incremento de los ingresos tributarios por parte del Estado, el aumento de gasto público hará que en 2022 tan solo se logre una reducción moderada del déficit público. De tal manera, que prevemos que en 2022 el déficit público se sitúe en el 5% del PIB y en el 4,4% del PIB en 2023.

TABLA 1. Previsiones de Equipo Económico (Ee) sobre las principales variables macroeconómicas de la economía española, 2022-2023.

Fuente: Equipo Económico. (*) Previsiones Equipo Económico.

La economía española y las previsiones planteadas se enfrentan, en cuanto a su materialización efectiva, a numerosos riesgos de distinta naturaleza, ya sea económica, financiera, geopolítica, social, sanitaria. Entre los riesgos económicos más relevantes destaca la posible reducción de la capacidad de consumo de las familias, propiciada fundamentalmente por el aumento y persistencia de la inflación, la subida de tipos de interés y el impacto de todo ello sobre la confianza. En cuanto a los riesgos financieros, destacan los efectos que el incremento de los tipos de interés puede tener en la sostenibilidad de la deuda de los países más endeudados, como lo es España dentro del conjunto de la Zona del euro. Con un carácter eminente geopolítico, destacan todos los riesgos asociados con la guerra en Ucrania y las consecuencias del conflicto entre Rusia y Occidente. Los riesgos sanitarios y sociales son también numerosos, desde los relativos al resurgimiento de la pandemia del Covid-19 u otra similar, hasta algunas tendencias más a largo plazo como es el envejecimiento de la población.

En este marco de incertidumbre, y según se desprende de una encuesta del Banco de España, la inflación se encuentra entre las principales preocupaciones de las empresas españolas. Como reacción, las empresas vienen incorporando la inflación a sus modelos de negocio y sus respectivos planes de contingencia. Así, algunas han recortado sus márgenes y otras han incrementado sus precios, aunque no son las únicas vías posibles. Episodios previos inflacionarios demuestran que aquellas empresas que ampliaron su estrategia obtuvieron más beneficios. En este sentido, destacamos en la última edición de nuestro “Informe Económico Ee” publicada esta semana, seis ejes con el objetivo de contribuir a la adaptación de la estrategia empresarial a las fuertes presiones inflacionistas.

Pero no todo depende del empuje empresarial y su capacidad de adaptación a las presiones inflacionistas. El control de la espiral inflacionista pasa, sobre todo, por el anclaje de las expectativas a través de una mayor coherencia del conjunto de las políticas económicas. Resulta así clave, por el lado de la política fiscal, lanzar las señales adecuadas de compromiso con la sostenibilidad de las cuentas públicas. Asimismo, en el ámbito del mercado de trabajo, no se puede avanzar en un pacto de rentas si no se incluye también al sector público y a los jubilados. De igual manera, hay que impulsar reformas estructurales por el lado de la oferta, encaminadas a la consecución de un nivel competencia más elevado, de apertura a los mercados externos y de una mayor supervivencia empresarial. Pero no parece que la política económica esté avanzando por este camino y la creciente incertidumbre internacional y doméstica es cada vez mayor de cara al otoño.

José María Romero Vera. Director del área económica e internacional.

Andrés Arronte Ledo. Analista. Ee Economics.