La propagación del Covid-19 ha cambiado dramáticamente el escenario social y económico a nivel global. En España, las consecuencias sobre la actividad económica se están traduciendo en caídas de las principales magnitudes con una intensidad difícilmente comparable con las registradas en otros episodios de recesión recientes. Las características de los distintos sectores productivos determinarán con qué intensidad y durante cuánto tiempo se verán afectados. Así, la estructura productiva de la economía española, concentrada en actividades intensivas en capital humano, se torna especialmente vulnerable en un contexto en el que prima el distanciamiento social.

Una parte importante de la producción agregada de nuestro país proviene del sector inmobiliario en el que se desarrollan actividades como la adquisición, la gestión y la urbanización del suelo, así como la edificación, tanto residencial como no residencial, y su posterior comercialización. En 2019 la construcción, junto con los servicios inmobiliarios, representaron el 16% del PIB.

A principios de año, el sector se encontraba ante un contexto de ralentización del crecimiento económico, y los indicadores sugerían que la desaceleración de su actividad se prolongaría a lo largo del presente ejercicio. Sin embargo, con la expansión de la pandemia y la consecuente adopción de medidas para hacerle frente, los datos confirmaron la primera y, obvia, caída de la actividad en el mercado inmobiliario. Así, el volumen de transacciones de vivienda descendió significativamente; la compraventa se redujo el 18,6% en marzo en comparación con el mismo mes de 2019, al cerrarse 34.806 operaciones. En este caso, la caída afectó tanto a las transacciones de vivienda nueva como usada, con tasas de variación interanual negativas del 20,2% y el 18,3%, respectivamente. Por su parte, la concesión de hipotecas se contrajo el 14,6% interanual en marzo, tras registrarse un total de 26.382 hipotecas sobre vivienda. En paralelo, el frenazo de la actividad ha afectado, como no podía ser de otra manera, al empleo. La afiliación a la Seguridad Social en abril sufrió una caída del 14,5% en el sector de la construcción y el 4,3% en los servicios inmobiliarios.

Pero más allá de la paralización parcial y temporal en el sector inmobiliario como consecuencia del cumplimiento con la reglamentación, cabe preguntarse cómo será su evolución futura. En este mercado, la naturaleza duradera de los activos hace que la dimensión temporal y, por lo tanto, la formación de expectativas, se convierta en un componente determinante de la oferta y, especialmente, de la demanda. En la actualidad, el elevado grado de desconocimiento que envuelve todo lo relacionado con el virus ha generado un marco de incertidumbre en el que resulta especialmente complejo llevar a cabo el proceso de toma de decisiones de inversión, por lo que, en general, se opta por su aplazamiento.

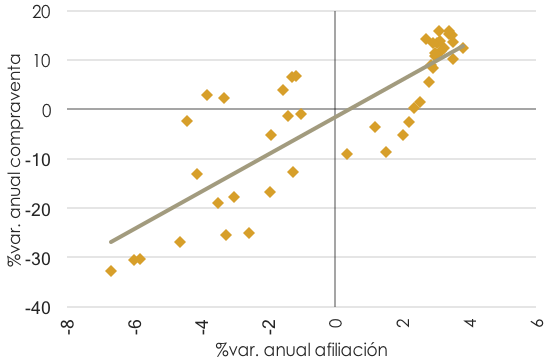

Por ello, y a pesar de los reducidos tipos de interés y las facilidades para acceder al crédito, las malas perspectivas económicas, y su impacto sobre el mercado de trabajo y las rentas de los hogares, invitan a pensar en que se producirá una reducción de la demanda de vivienda residencial en los próximos meses. No hay duda de la estrecha correlación entre el nivel de empleo y la demanda de vivienda (ver gráfico 1). Dado que, desde mediados de marzo casi 1 millón de personas perdió su puesto de trabajo, más de 3,3 millones de trabajadores se encuentran en situación de ERTE y existe consenso entre los analistas económicos respecto a que la tasa de paro en el año 2020 se pueda situar en el entorno del 20%, cabe esperar que la adquisición de bienes inmuebles acentúe la tendencia decreciente en el medio plazo.

Si bien, la tarea de agregación permite obtener conclusiones con carácter general, este ejercicio obliga a obviar ciertas particularidades que, en determinados análisis, podrían resultar relevantes. Por lo tanto, la crisis no afectaría de igual manera a todos los segmentos del mercado. La demanda en zonas costeras, constituida en un porcentaje elevado por consumidores extranjeros, podría experimentar una caída más acusada. Este segmento se enfrenta no sólo al cierre de fronteras, las restricciones al movimiento entre los países y la recesión económica que azota también a gran parte de las economías europeas, sino además a otros elementos como la fractura con el mercado británico que supondrá la materialización del Brexit ante un estancamiento de las negociaciones entre la Unión Europea y Reino Unido.

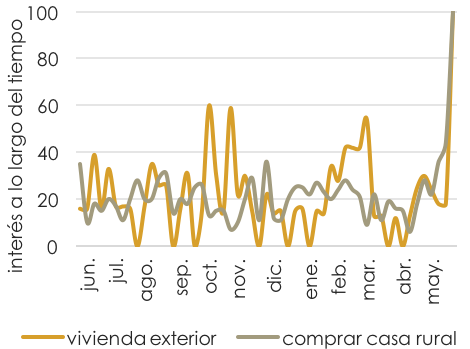

Por otro lado, el análisis no debería ignorar el efecto que una crisis sanitaria de estas características puede ejercer sobre las preferencias de los consumidores, de forma que la oferta futura se pueda ir amoldando de forma acorde. Puede, que la extensión global de la pandemia, las medidas extremas de confinamiento y la extensión del teletrabajo hayan estimulado el interés por determinados bienes, como los pisos con terraza, mejor iluminación, etc. en detrimento de por aquellos que satisfacen otras necesidades. Es pronto para saber si las preferencias de los compradores han cambiado coyunturalmente o si este es el inicio de la aparición de tendencias transformadoras del mercado, pero, y aunque de relevancia quizás anecdótica, el interés por la compra de casas en entornos rurales ha alcanzado su máximo anual en mayo, como indica el gráfico 2.

GRÁFICOS 1 Y 2. RELACIÓN ENTRE LA EVOLUCIÓN DEL EMPLEO Y LA COMPRAVENTA DE VIVIENDA (IZQ.) Y TENDENCIAS DE BÚSQUEDA DE DETERMINADAS VIVIENDAS EN GOOGLE (DCHA.).

Fuente: INE, Ministerio de Inclusión, Migraciones y Seguridad Social, Google Trends, Equipo Económico.

En definitiva, ante la incertidumbre que ensombrece el panorama actual y futuro, doméstico e internacional, se puede esperar que los agentes pospongan o descarten sus decisiones de compra de inmuebles, lo que provocará una caída de la demanda de vivienda. Por otro lado, puede que estemos siendo testigos y protagonistas de un cambio en los gustos y en las prioridades de los agentes provocado por el origen sanitario de esta crisis, así como por lo excepcional de la misma. Obviamente, los cambios en la estructura de las preferencias tardan tiempo en asentarse y trasladarse al mercado, pero quizás, en el medio plazo, se desarrollen ciertos segmentos, que ahora ocupan un espacio minoritario, impulsados por aquellos consumidores que valoran más el espacio y la luminosidad que la accesibilidad o la ubicación.

Marta Otero Moreno y Andrea Cordero López

Economistas del Área Económica