La manifestación más clara de los desequilibrios a los que se viene enfrentando la economía global la constituye las fuertes presiones inflacionistas, que están requiriendo una respuesta contundente por parte de las autoridades monetarias, lastrando los niveles de actividad.

Si bien a cierre de 2022 subsiste un alto grado de incertidumbre respecto de destacados factores que tendrán una gran relevancia en el discurrir de la economía mundial, como lo es, por ejemplo, el desarrollo de la guerra en Ucrania, exponemos algunas certidumbres que moldearán las economías global y europea en 2023 y nuestro escenario central para ambas.

Destacamos así que los conflictos geopolíticos están llevando a una fragmentación por bloques que continuará traduciéndose en un mayor proteccionismo y en una elevada intervención pública en la economía en 2023. Además, el cambio en los precios relativos en los mercados internacionales continuará teniendo un impacto en los flujos comerciales y de inversión, y será fuente de riesgos sobre todo para Europa y, quizás, de algunas oportunidades para la economía española. Asimismo, y pese al menor crecimiento esperado de los precios, los bancos centrales continuarán con el endurecimiento de la política monetaria hasta alcanzar sus objetivos de estabilidad de precios, de forma que estimamos que en la eurozona el tipo de interés de referencia del BCE se situará por encima del 3% en 2023. De igual forma, asistiremos a nuevos episodios de volatilidad financiera. En cuanto a la política fiscal, será todavía expansiva, pero con un carácter más selectivo.

En este contexto, consideramos que la economía global se ralentizará en 2023, de nuevo, con gran heterogeneidad por países. De hecho, Europa será la región más expuesta a la estanflación en 2023, con niveles de inflación todavía elevados en economías como la alemana. Si bien es cierto que la eurozona cuenta en esta ocasión con más instrumentos comunes para hacer frente a las consecuencias de la crisis y, a diferencia de lo acontecido durante la crisis de la deuda soberana europea, no se está cuestionando la viabilidad de la moneda única.

Por su parte, la economía española sigue creciendo y, en ese sentido, ha resistido este año 2022 mucho mejor de lo previsto ante las consecuencias de la crisis de Ucrania, apoyada, entre otros factores, por su menor dependencia energética de Rusia y por la fuerte recuperación del sector turístico. No obstante, la recuperación sigue siendo muy desigual, de forma que sectores muy relevantes como la industria y la construcción están aún lejos de alcanzar sus niveles de producción y empleo previos a la pandemia de Covid-19.

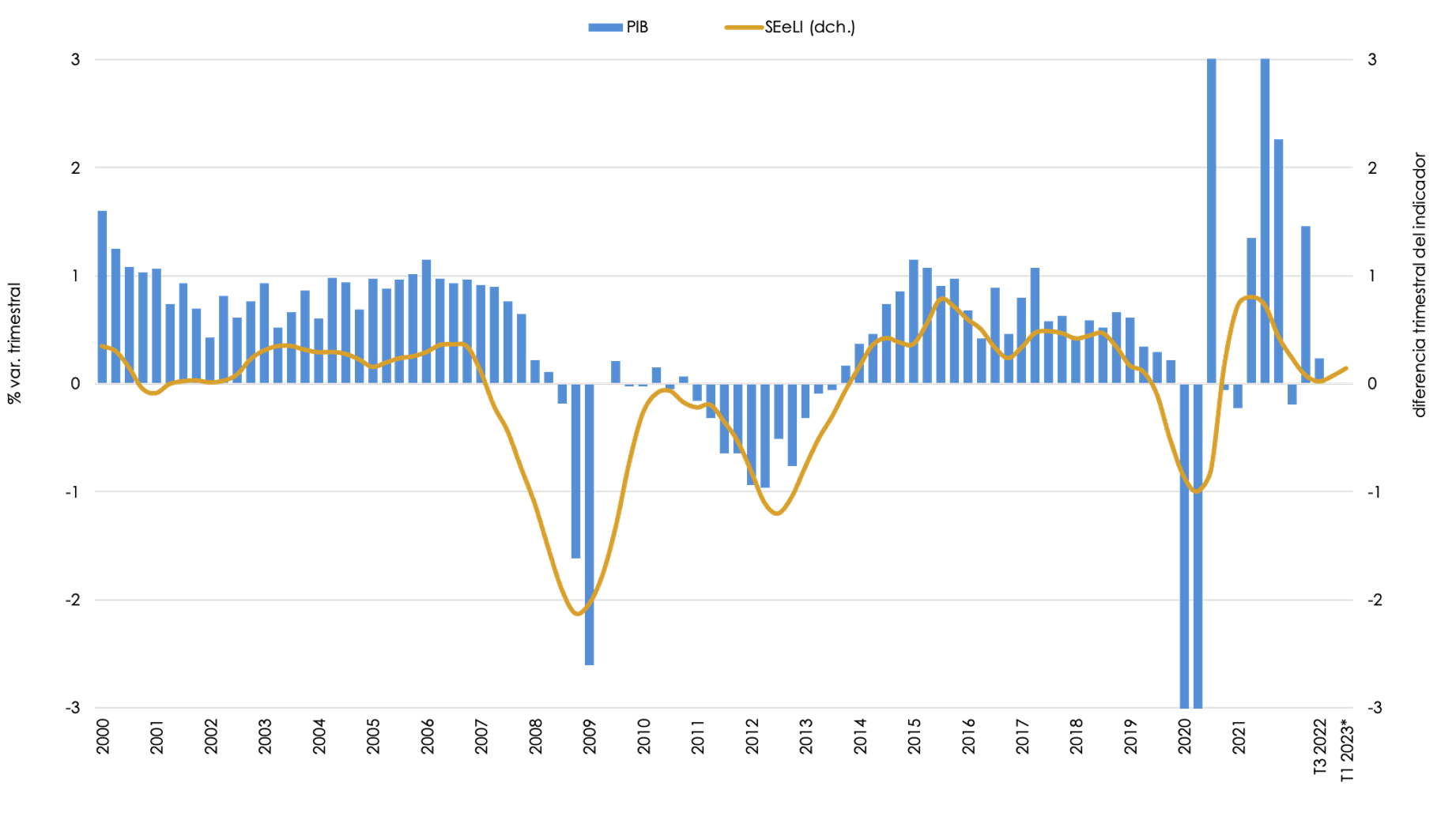

De cara a nuestras estimaciones para los próximos trimestres, en Equipo Económico (Ee) hemos construido un indicador adelantado sobre la evolución del ciclo de la economía española, que hemos denominado por sus siglas inglesas “SEeLI” (Spanish Equipo Económico Leading Indicator). A través de la combinación en un índice compuesto de diferentes indicadores, el SEeLI puede ofrecer una señal para anticipar los cambios en el conjunto de la economía y predecir la evolución de la economía española. Es importante resaltar que este indicador se compone de los indicadores que mejor han anticipado la evolución histórica del ciclo de la economía española y, con carácter general, la combinación de indicadores escogida ha sido capaz de adelantar las intensas recesiones de 2008, recaída de 2011 y la reciente crisis de la pandemia de 2020, como se puede observar en el gráfico 1. Con los últimos datos disponibles para el conjunto de las variables, hasta septiembre de 2022, el indicador SEeLI sugiere que la producción en la economía española continuará en niveles de estancamiento en los próximos meses de invierno, y apunta también que no llegará a entrar en recesión.

GRÁFICO 1. EVOLUCIÓN DEL PIB Y DEL INDICADOR ADELANTADO DEL CICLO DE LA ECONOMÍA ESPAÑOLA (SEeLI).

Fuente: INE, Equipo Económico.

A esas mismas conclusiones remiten los resultados de nuestros modelos de previsión macroeconómica. Aunque existe una marcada discrepancia entre las distintas instituciones que publican previsiones sobre si la economía española afrontará o no una recesión técnica durante este invierno, nuestras previsiones de crecimiento del PIB siguen apuntado a que no lo hará y que se registrarán tasas de crecimiento intertrimestral levemente positivas gracias a la resistencia del consumo de los hogares y el crecimiento de las exportaciones.

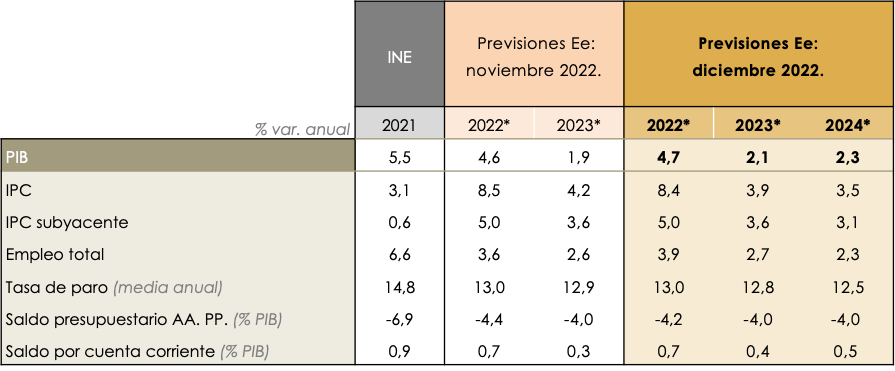

De forma que en Equipo Económico (Ee) hemos revisado ligeramente al alza nuestras previsiones de crecimiento del PIB en 2022 y 2023, hasta el 4,7% y el 2,1% respectivamente, situándose por encima de la media del consenso de analistas. Estas previsiones siguen indicando una desaceleración en 2023, tanto por la menor contribución de la demanda interna como de la externa, ante el frenazo en varios de los principales mercados europeos para los bienes y servicios españoles, pero sin caer en una recesión. En 2024 estimamos un crecimiento del PIB del 2,3%, de forma que, pese al papel positivo de los fondos NGEU en el impulso de la inversión, la economía española se seguiría situando solo ligeramente por encima de su nivel de crecimiento potencial y no le permitirá corregir sus principales desequilibrios.

TABLA 1. PREVISIONES DE EQUIPO ECONÓMICO PARA LAS PRINCIPALES MACROMAGNITUDES DE LA ECONOMÍA ESPAÑOLA EN 2022-2024.

Fuente: INE para 2021; (*) Equipo Económico para las previsiones 2022-2024.

Muy recientemente el Instituto Nacional de Estadística (INE) ha revisado la estimación de los datos de Contabilidad Nacional Trimestral de los tres primeros trimestres de 2022, con una modificación en sus componentes y una importante actualización al alza del propio PIB. Esta revisión impacta de forma directa sobre todas las previsiones que se han realizado en las últimas semanas, de forma que el PIB de la economía española habría avanzado en el conjunto del año 2022 por encima de todas las estimaciones anuales, y tal y como reflejaremos en la próxima actualización de nuestras previsiones, prevista a comienzos de 2023.

Las presiones inflacionistas continuarán elevadas en 2023 y 2024, pero con menor intensidad que en 2022, gracias a la suavización de los shocks de oferta y energético en la economía global. Estimamos que la tasa de crecimiento medio anual del IPC será del 8,4% en 2022. En 2023 prevemos que la inflación media se situará en el 3,9%, con bajadas intensas durante los meses de primavera y verano gracias a los altos índices de precios registrados en los mismos meses de 2022. Además, continuarán las marcadas diferencias en cuanto a la intensidad del crecimiento de los precios en los distintos sectores. Estimamos que no se logrará reducir el crecimiento medio anual del IPC hasta el objetivo del BCE -del 2% en el medio plazo- hasta finales de 2024; esperamos un crecimiento anual del IPC del 2,5% en diciembre de dicho año, situándose en promedio anual en 2024 en el 3,5%.

El dinamismo del mercado de trabajo será menos intenso en línea con la evolución de la actividad. Los positivos datos de empleo registrados desde comienzos de año y la reactivación del sector turístico permitirán que el empleo crezca el 3,9% en 2022 y, gracias a la continuación del crecimiento económico, el 2,7% en 2023 y el 2,3% en 2024, según nuestras previsiones. De forma que la tasa de paro se situará en el 13%, 12,8% y 12,5% respectivamente en 2022, 2023 y 2024. Adicionalmente, consideramos que el fuerte incremento de los ingresos tributarios por parte del Estado hará que en 2022 el déficit público se sitúe en el 4,2% del PIB, y que se mantendrá en el 4,0% del PIB en los siguientes dos años, 2023 y 2024, ante la ausencia de un nivel de consolidación suficiente por el lado del gasto público.

El crecimiento desacelerado que prevemos para la economía española no permitirá corregir varios de los principales desequilibrios a los que se viene enfrentando. Sobresale entre ellos un nivel de crecimiento de los precios considerablemente superior al crecimiento del PIB, que continuará en 2023 y 2024. Siendo uno de los riesgos más relevantes que en los próximos meses se produzcan efectos de segunda ronda precios/salarios -lo que no está siendo el caso hasta el momento-. Destaca, asimismo, el desequilibrio fiscal estructural del conjunto de las Administraciones Públicas españolas, que pone de manifiesto que el gasto público español excede a la capacidad de generar ingresos, independientemente del ciclo. Y que está llevando a situar la deuda pública en sus niveles máximos de la historia reciente, superando en septiembre la barrera de 1,5 billones de euros. Entre los principales desequilibrios de la economía española se sitúa también la aún muy elevada tasa de paro, claramente por encima de la media de la eurozona, lo que resulta, cuanto menos, complejo de entender en el contexto de falta de determinados perfiles profesionales y del acusado proceso de envejecimiento de la población española.

Por el contrario, y a diferencia de crisis pasadas, es importante subrayar que la economía española está bien financiada, y está siendo capaz de mantener su capacidad de financiación exterior a pesar del impacto energético en la balanza comercial. Las empresas han avanzado en un fuerte proceso de reducción de sus niveles de endeudamiento. De forma que, si en 2009 la deuda empresarial representaba el 119% del PIB, esta se ha reducido hasta situarse en el segundo trimestre de 2022 en el 75,7% del PIB. Además, del apoyo que ofrece el marco europeo y la financiación que otorga su programa de recuperación Next Generation EU (NGEU). No cabe duda de que la recepción de los fondos impulsará la inversión en los próximos años. Pero, por el momento, la implementación de los fondos provenientes del Mecanismo europeo de Recuperación y Resiliencia y su canalización hacia la economía real avanza con gran retraso en 2021 y 2022.

Los desequilibrios y riesgos a los que se enfrenta la economía española ponen de manifiesto la necesidad de adoptar reformas estructurales, por el lado de la oferta, que han de estar focalizadas en la lucha contra la inflación, la sostenibilidad de las cuentas públicas, la reducción de la tasa de paro y el fomento de la competitividad internacional.

Sin embargo, y en sentido contrario, la política económica actual está jugando un claro papel de impacto adicional sobre los costes empresariales, a través por ejemplo del incremento de la fiscalidad, ejerciendo como freno a la competitividad y a la actividad, y constituyendo un fuerte desincentivo para los inversores internacionales. Además, lo que ya se conoce en cuanto a la orientación de la política económica de cara al próximo año a través de los Presupuestos Generales del Estado para 2023 dista de ser la adecuada para el momento actual de la economía española, entre otros, por tener un marcado carácter expansivo y por financiar con ingresos coyunturales ligados al ciclo de recuperación tras la crisis del Covid-19 incrementos de gasto público que se convierten en estructurales, incrementando así la presión sobre el déficit estructural y la deuda pública en un contexto de encarecimiento de esta. Todo apunta a que el intenso calendario electoral de 2023 está ya marcando muchas de las decisiones de política económica.

En el complejo escenario económico internacional y nacional, el respeto del marco institucional, la certidumbre en la regulación y la coherencia en la orientación de la política económica son factores clave para contribuir a la sostenibilidad del crecimiento y para mantener la competitividad de la economía española en la captación de los flujos internacionales de inversión, generadores de crecimiento, empleo y bienestar.

José María Romero Vera. Director del área económica e internacional. Ee Economics.

Jorge Vindel González. Analista económico. Ee Economics.

Ayoub Borakruf. Analista económico. Ee Economics.