En la última semana el mundo se ha visto sumido en un nuevo episodio de turbulencias financieras. Los principales índices financieros europeos y americanos registraron el lunes caídas semanales del 5,0% y del 4,8% respectivamente. Esta virulenta reacción de los mercados tiene que ver, en parte, con el hecho de que el detonante inicial vuelva a ser la liquidación por parte de los reguladores estadounidenses de dos entidades bancarias del país –en primer lugar, Silicon Valley Bank (SVB) y a continuación, lastrado por este y su estrecha relación con las criptomonedas, Signature Bank-, con una clara sensación de déjà vu respecto de lo acontecido a comienzos de la crisis financiera internacional de 2007-2008. También ha influido de forma muy relevante el hecho de que, más allá del desequilibrado modelo de negocio de SVB, mantenía gran parte de los activos financieros de su balance en títulos de deuda pública a largo plazo que se han depreciado como consecuencia del aumento de los tipos de interés oficiales, por la relación inversa entre la rentabilidad de los bonos y su precio.

Como consecuencia, han surgido con rapidez relevantes interrogantes. En primer lugar, respecto a si se trata de un problema concentrado en estos bancos o si, por el contrario, la rapidez con la que la Fed está restringiendo la política monetaria afectará a la solvencia de más entidades bancarias estadounidenses. En segundo lugar, sobre si se trata de un problema localizado geográficamente en EE. UU. o puede extenderse a otras geografías. Y ligada a ambas preguntas, sobre si podemos estar de nuevo ante un problema de solvencia generalizado en el sector bancario que pudiera, otra vez, generar una restricción importante en el acceso a la liquidez, del sistema bancario y del conjunto de agentes económicos.

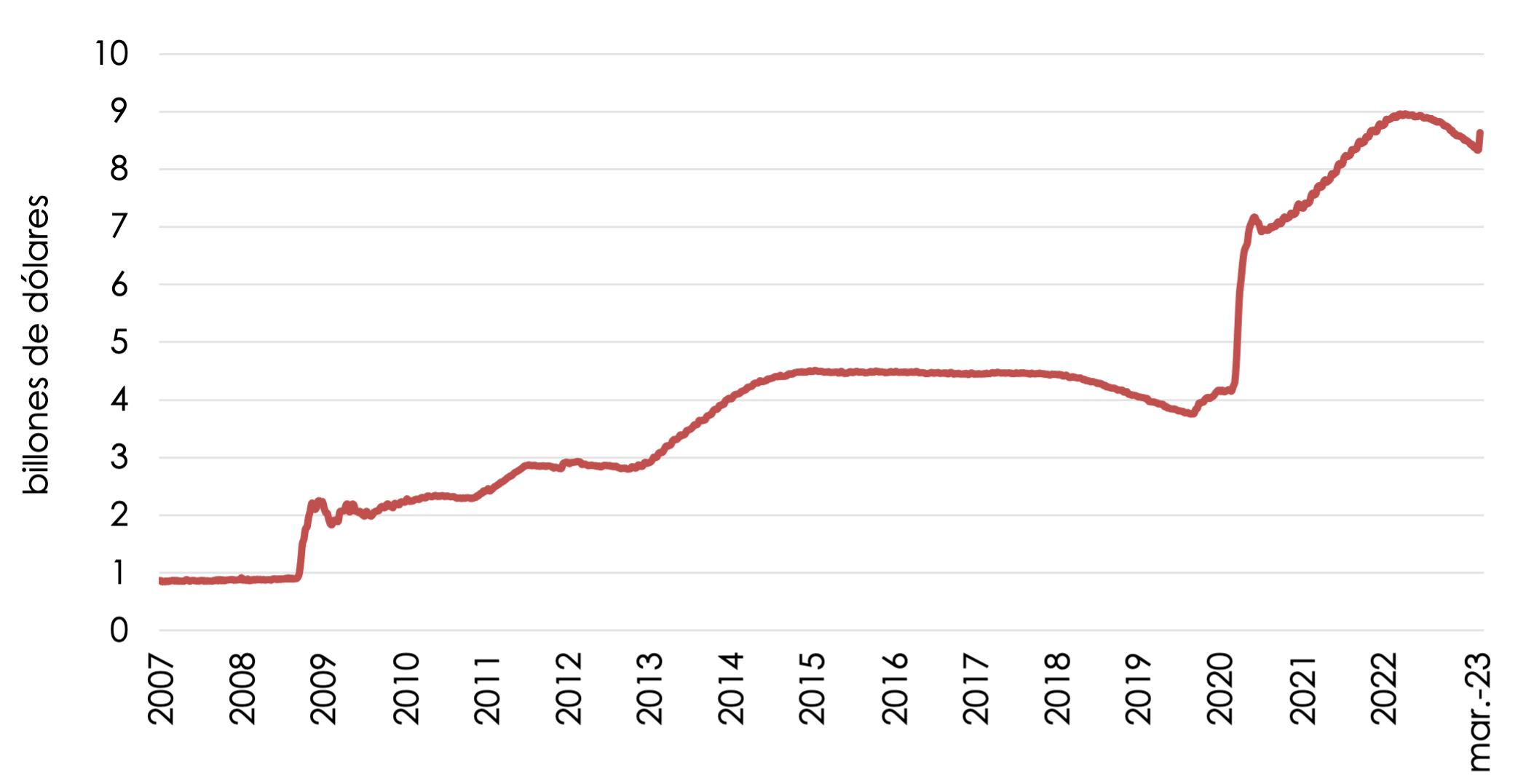

Para contener los efectos en EE. UU., la reacción está siendo rápida por parte de las autoridades estadounidenses; el Presidente Biden intervino buscando tranquilizar la opinión pública y el Tesoro de EE. UU. decidió intervenir con una cantidad de 25.000 millones de dólares para indemnizar a los depositantes no asegurados del SVB, incitando un intenso debate al respecto. No obstante, el paquete de medidas de emergencia tras la quiebra del SVB no ha logrado detener el desplome de las acciones de la banca regional estadounidense y las acciones de otro banco californiano con algunas similitudes con SVB, First Republic, se han visto especialmente afectadas por el temor a que se viera obligado a vender su cartera hipotecaria con fuertes pérdidas para cubrir las salidas de depósitos. En este caso, de forma coordinada con el Tesoro y la Fed, un grupo de once bancos, entre los cuales se encuentran los más grandes, ha anunciado un acuerdo para depositar 30.000 millones de dólares en el banco californiano para ayudar a reforzar la confianza en el sistema financiero. Por su parte, la Fed ha concedido ya cerca de 300.000 millones de dólares de préstamos de emergencia a los bancos del país para asegurar su liquidez, rompiendo con la tendencia de reducción de su balance que la entidad venía realizando desde abril del año 2022, como se aprecia en el gráfico 1.

GRÁFICO 1. BALANCE DE LA RESERVA FEDERAL DE EE. UU.

Fuente: Fed, Equipo Económico (Ee).

Con independencia de que habrá que estar atentos respecto de la evolución del sistema financiero estadounidense en las próximas semanas y sus consecuencias en la financiación de proyectos, ha surgido de nuevo con fuerza el debate regulatorio y los umbrales de supervisión.

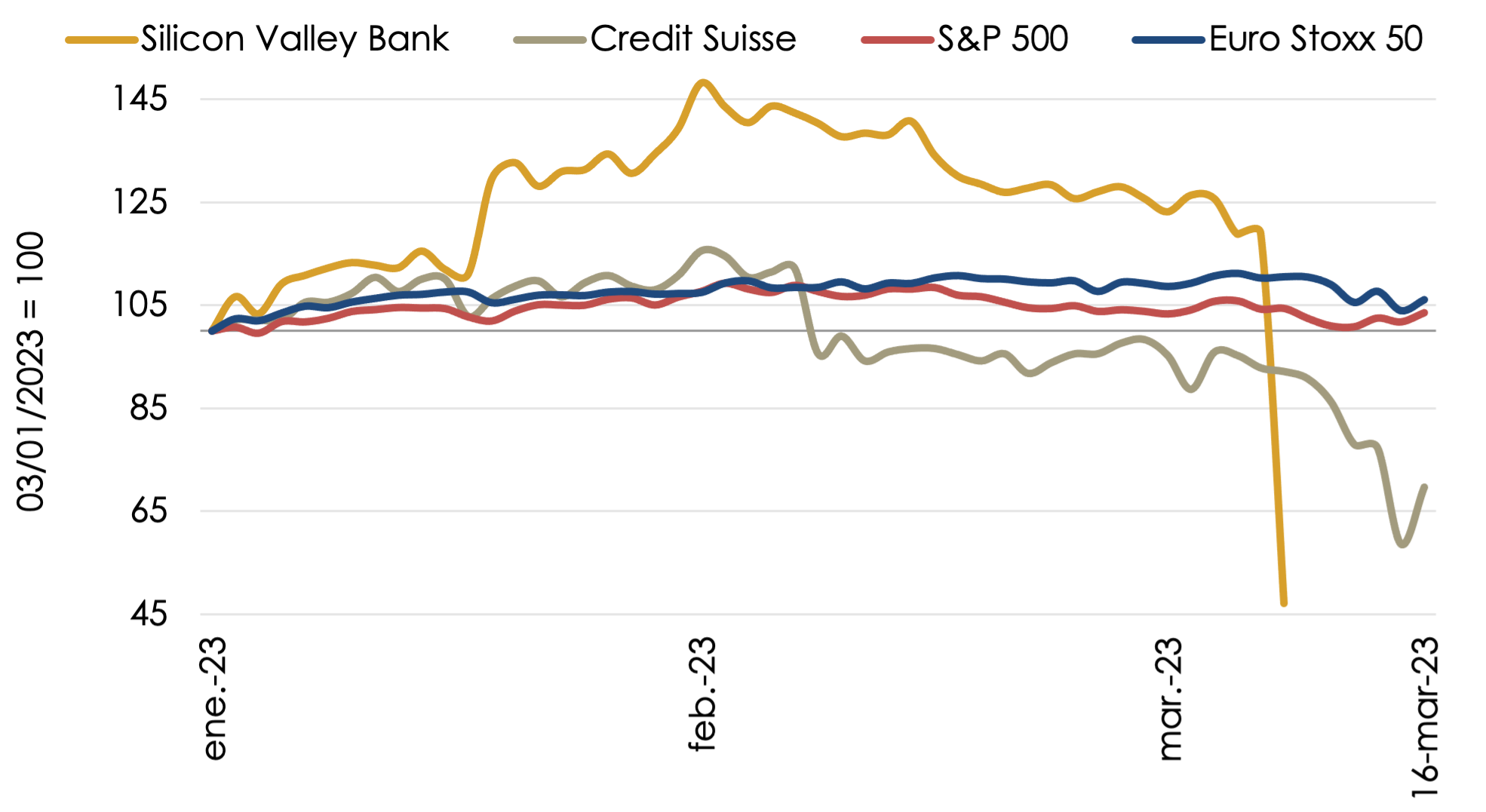

La respuesta a la segunda pregunta no se ha hecho esperar, ante la elevada interconexión en la economía global, las crisis siempre acaban impactando, en este caso a través de las dificultades para acceder a la necesaria liquidez y financiación. El primer claro ejemplo esta misma semana en Europa, pero fuera de la Unión Europea, ha sido el del banco suizo Credit Suisse, cuyos problemas se atisbaban ya el año pasado y que ha experimentado también grandes tensiones de liquidez, cayendo el 24,1% su cotización bursátil el miércoles con respecto al día anterior, como se aprecia en el gráfico 2. En este contexto, el Banco Central de Suiza ha asegurado préstamos por un valor de 50.000 millones de francos suizos para que la entidad pueda hacer frente a los problemas de liquidez y para evitar mayores consecuencias en la economía del país y su sistema financiero.

GRÁFICO 2. EVOLUCIÓN DE LA COTIZACIÓN E ÍNDICES BURSÁTILES.

Fuente: Investing, Equipo Económico (Ee).

Los acontecimientos de los últimos días añaden una nueva fuente de incertidumbre a la ya compleja situación económica global, donde los renovados temores a una crisis financiera se suman a las ya existentes tensiones geopolíticas, a la elevada inflación y a una economía mundial en desaceleración. Además, condicionará las decisiones de política monetaria y los objetivos de control de la inflación, especialmente en lo que respecta a futuros aumentos de los tipos de interés oficiales, ante los efectos que pueda tener en términos de estabilidad financiera.

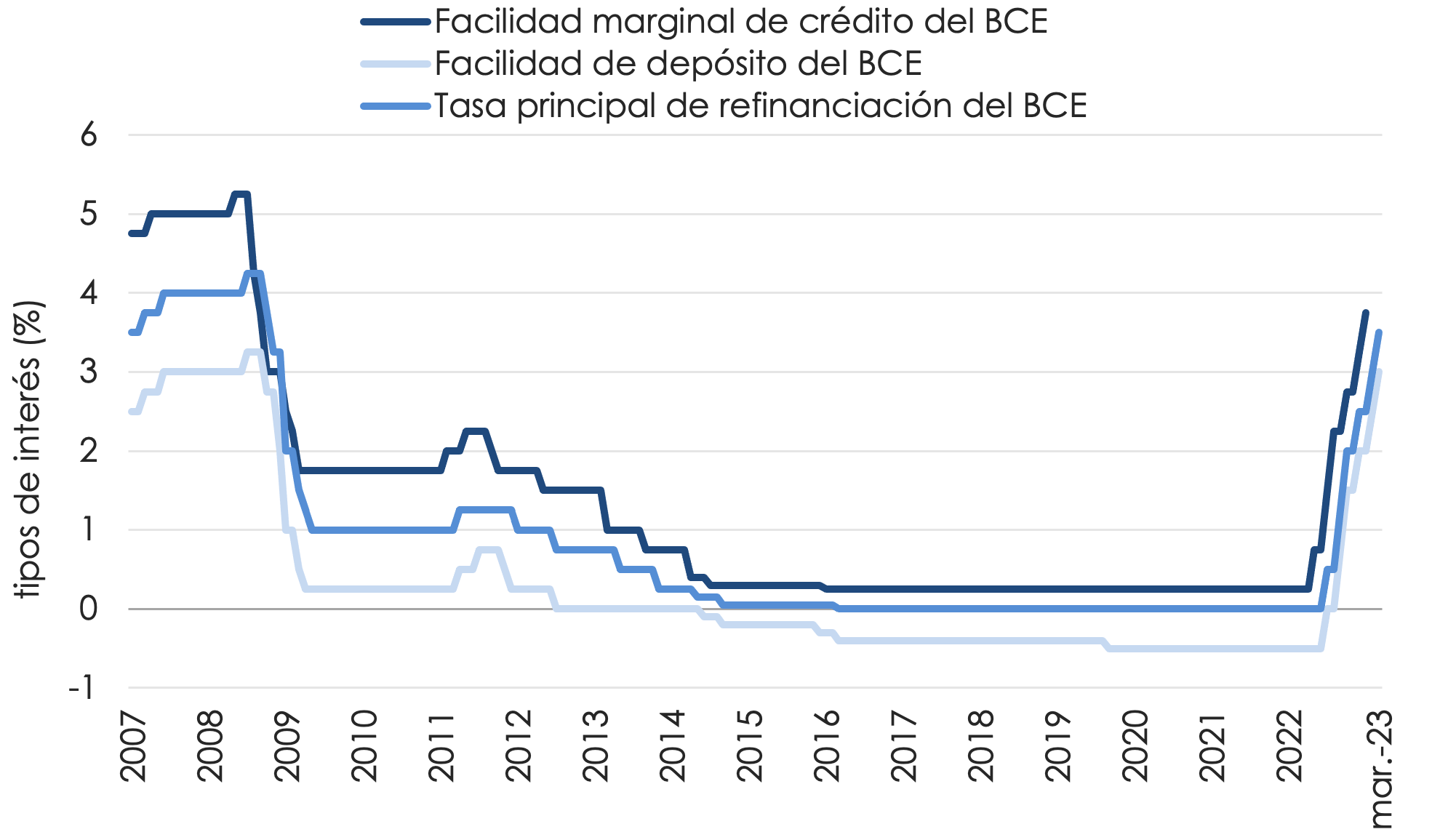

Por el momento, el Banco Central Europeo (BCE) ha aprobado esta semana un incremento de 50 puntos básicos de sus tipos de interés oficiales, como ya había anunciado en su anterior reunión y dando continuidad a su proceso de normalización monetaria para la luchar contra la elevada inflación que atraviesa el conjunto de la eurozona, y lanzando así también una señal de confianza en cuanto a la situación del sistema bancario europeo. De tal manera, ha situado los tipos entre el 3% y el 3,75%, en los niveles más altos desde el año 2008, como se aprecia en el gráfico 3. Si bien no ha dado una indicación taxativa de cara a la próxima decisión de política monetaria, como sí lo había hecho en su reunión previa, y ha adelantado que las decisiones futuras de política monetaria dependerán de la evolución de los precios -fundamentalmente del componente subyacente-, en el contexto de la evolución económico-financiera y la intensidad de la transmisión de la política monetaria. El BCE asegura que la situación financiera de los bancos del área euro goza de una mayor solidez que en los años previos al estallido de la crisis financiera. Por último, ha señalado que dispone de todos los instrumentos de política monetaria necesarios para suministrar liquidez al sistema financiero de la eurozona si fuese necesario.

GRÁFICO 3. TIPOS DE INTERÉS OFICIALES DEL BCE.

Fuente: BCE, Equipo Económico (Ee).

La combinación de un menor margen de actuación por parte de la política monetaria y la desaceleración del crecimiento, llevarán también la atención a la necesidad de completar la arquitectura del euro -fundamentalmente por el lado de la incompleta Unión Bancaria- y al estado de las finanzas de los países, ante los elevados niveles de endeudamiento público como consecuencia entre otros de las respuestas a las crisis del Covid-19 y energética, y el mayor peso financiero de la deuda ante el fuerte incremento de los tipos de interés.

En España, esta semana el Banco de España ha publicado los datos de deuda de las AA. PP. del mes de enero de 2023, que se situó en 1,49 billones de euros, registrando una tasa de crecimiento del 4,5% en términos anuales. Ante el elevado nivel de endeudamiento público y en episodios de tensiones financieras como el actual, se vuelve a poner de manifiesto la necesidad de ejecutar un plan creíble de consolidación fiscal a medio-largo plazo, que garantice una senda factible de reducción de la deuda pública, y que permita recuperar a la política fiscal mayor margen de maniobra frente a potenciales choques negativos. Donde todas y cada una de las medidas vayan orientadas a la consecución de los citados objetivos. Dista mucho de ser el caso de la reforma de las pensiones aprobada esta misma semana a través del Real Decreto-ley 2/2023, de 16 de marzo, que se muestra claramente insuficiente para garantizar la sostenibilidad del sistema público de pensiones, dejando poco margen para atender otros relevantes gastos sociales como los sanitarios y los asociados a la dependencia, al mismo tiempo que incrementa la imposición al trabajo en detrimento de la competitividad de la economía española.

José María Romero Vera. Director del Área económica e internacional.

Jorge Vindel González. Analista económico.

Ayoub Borakruf. Analista económico.