La crisis generada por la epidemia de la COVID-19 ha provocado una importante caída de los ingresos de una gran parte de empresas. En línea con el resto de los países europeos, en España se han activado diferentes medidas de apoyo empresarial enfocadas, en los momentos más tempranos de la crisis, a garantizar la liquidez empresarial. Posteriormente, y con retraso respecto a nuestros principales socios europeos, también se han dirigido a reforzar la solvencia de las empresas.

En este sentido, el recientemente aprobado Real Decreto-ley 5/2021, de 12 de marzo, de medidas extraordinarias de apoyo a la solvencia empresarial, articula cuatro líneas de actuación que, en conjunto, pretenden movilizar inversión pública por un montante de hasta 11.000 millones de euros.

En el presente post nos centramos en el análisis de la más destacada por su volumen, la creación de una nueva Línea Covid de ayudas directas a autónomos y empresas cuya actividad se ha visto más expuesta a las medidas de distanciamiento social, con el objeto de reducir el endeudamiento suscrito ante el estallido de la pandemia. Esta línea contará con una dotación total de 7.000 millones de euros, y sus ayudas tendrán carácter finalista, empleándose para satisfacer la deuda y realizar pagos a proveedores y otros acreedores, financieros y no financieros, así como los costes fijos.

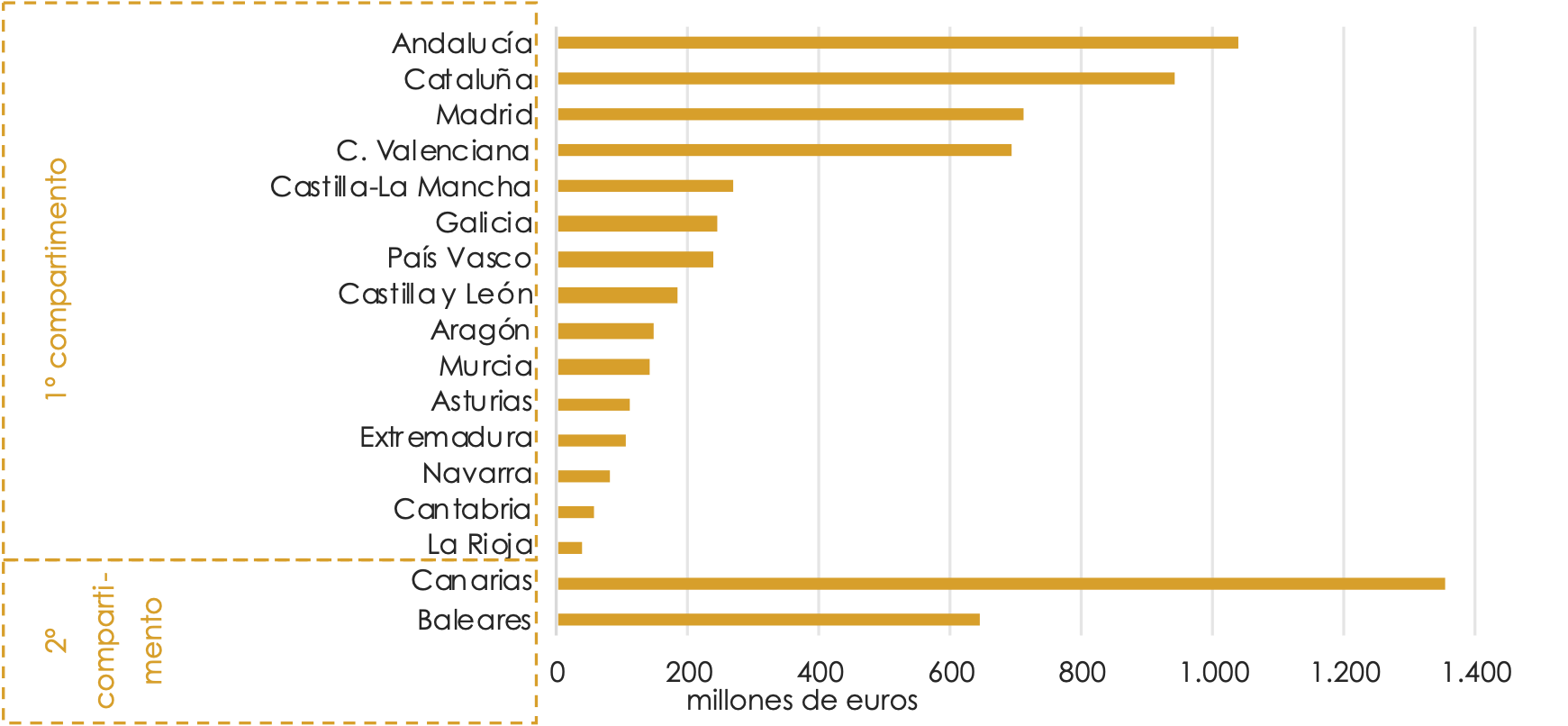

Serán las Comunidades Autónomas las encargadas de otorgar estas ayudas no reembolsables. Un primer compartimento, con una dotación de 5.000 millones de euros, se destinará a todas las Comunidades Autónomas, salvo Baleares y Canarias, y para las Ciudades de Ceuta y Melilla. La cuantía que le corresponderá a estas CC.AA. se distribuirá de manera proporcional a la asignación del REACT-EU -en base a indicadores de renta, de desempleo y de desempleo juvenil-. Y un segundo compartimento, con una dotación de 2.000 millones de euros, dotará a las Comunidades Autónomas de Baleares y Canarias. En el caso de este segundo compartimento, se repartirá de forma proporcional al peso de cada Comunidad Autónoma en la caída en 2020 de los afiliados en términos netos. De este modo, el reparto territorial respondería a una magnitud aproximada a la que recogemos en el gráfico 1.

GRÁFICO 1. AYUDAS DIRECTAS A EMPRESAS, POR REGIÓN.

Fuente: BOE, Equipo Económico.

En cuanto a la elegibilidad, tendrán acceso a los fondos proporcionados por este instrumento los autónomos y empresas cuyo volumen de operaciones anual en 2020 haya caído como mínimo un 30% con respecto a 2019, y cuya actividad esté incluida en determinados sectores, en su mayoría pertenecientes al comercio al por mayor y al por menor, actividades auxiliares de transporte, alojamiento y restauración o actividades de ocio.

La dotación de las ayudas se sitúa entre un mínimo de 4.000 euros y un máximo de 200.000 euros. A este respecto, es relevante señalar que aquellas empresas o autónomos que se vean efectivamente beneficiados por estas ayudas públicas deberán tributar por ellas incluyéndolas en la base imponible de su Impuesto sobre Sociedades, o como un rendimiento de su actividad económica en el caso de los sujetos pasivos del IRPF, a no ser que se indique por Ley que esta ayuda está exenta de tributar.

Sin embargo, la puesta a disposición de las ayudas sólo para determinados sectores, la ausencia de claros y adecuados criterios de elegibilidad de los mismos, y sin tener además en cuenta la realidad de la estructura productiva de las Comunidades Autónomas ha motivado que un número relevante de empresas, igualmente afectas por la crisis sanitaria, hayan sido excluidas del acceso a estas ayudas. Efectivamente en el artículo 3.5 del Real Decreto-ley 5/2021 se establece que “Los destinatarios de estas ayudas deberán acreditar una actividad que se clasifique en alguno de los códigos de la Clasificación Nacional de Actividades Económicas –CNAE 09– previstos en el Anexo I de la presente norma en el momento de su entrada en vigor.” De forma que, según el texto actual del anexo, sólo algo más de 90 subsectores podrían acceder a estas ayudas, dejando por tanto fuera a una parte muy relevante del tejido productivo; salvo que se produjesen modificaciones a este listado durante su tramitación parlamentaria.

En relación con su tramitación, de acuerdo con lo expuesto en el artículo 151 del Reglamento del Congreso de los Diputados, el Pleno del Congreso ha debatido y convalidado esta mañana el Real Decreto-ley 5/2021, de 12 de marzo, por lo que el Gobierno podrá ya empezar a trabajar con las CC.AA. para poner en marcha las ayudas.

No obstante, ante la crítica unánime de todos los partidos de la oposición, respecto al contenido y gestión de las medidas -sobre todo en lo referente a la selección excluyente de sectores, los criterios de selección de los mismos y la accesibilidad a las ayudas para las empresas según el texto actual-, el Real Decreto-ley se tramitará como Proyecto de ley. En este sentido, según el artículo 110 del Reglamento del Congreso, los Diputados y los Grupos Parlamentarios tendrán un plazo de quince días para presentar enmiendas al mismo mediante escrito dirigido a la Mesa de la Comisión. Y es, por tanto, en ese momento donde habría de producirse la redefinición de los preceptos de elegibilidad de modo que se considere extender a cuantos sectores y empresas haya dejado hasta ahora fuera del acceso a las ayudas, sin una base fundamentada, el texto de Real Decreto-ley 5/2021.

José María Romero Vera. Director, Área económica e internacional.

Marta Otero Moreno. Economista Senior, Área económica e internacional.

Irene Carrera Aguado. Gerente del Área Jurídico Fiscal.