El brote del virus Covid-19 se ha transformado en una pandemia global. Inicialmente localizado en la región china de Hubei a finales de 2019, en las últimas semanas se ha propagado rápidamente por todo el mundo. La economía mundial se está viendo fuertemente afectada por el impacto de su expansión por todos los continentes a través de diversos canales, de forma que el Fondo Monetario Internacional estima una contracción del PIB global del 3% en este año 2020. Nos enfrentamos a la mayor crisis sanitaria, económica y social del siglo XXI.

En España, el número de afectados supera las 182.000 personas según las últimas cifras oficiales. Para hacerle frente, el gobierno decretó el estado de alarma el pasado 14 de marzo, y lo ha venido prorrogando, por el momento, hasta el 26 de abril. Si bien, ha anticipado que tras esa fecha seguirán otras prórrogas. La necesaria búsqueda de la contención de la progresión de la enfermedad está suponiendo la limitación temporal a la libre circulación de las personas y la suspensión de gran parte de la actividad productiva y laboral, lo que ha derivado en la disrupción generalizada de la actividad económica.

De esta forma, la crisis sanitaria se ha transmitido también a la economía española a una velocidad inusitada, y se está viendo afectada de forma análoga a la economía mundial tanto por las restricciones impuestas a la oferta, como por la importante disminución de la demanda internacional y nacional. Los primeros indicadores conocidos del mes de marzo son muy negativos, especialmente los datos del mercado laboral. Así, el 31 de marzo en España había 18.445.436 de afiliados, es decir 651.553 menos que en el mismo mes del año anterior y 833.979 personas menos que a cierre de febrero de 2020. Esta perturbación se está traduciendo asimismo en una drástica caída de las ventas de las empresas, generando tensiones de liquidez que podrían derivar en problemas de solvencia y en la pérdida de empleos adicionales si no se adoptan medidas adecuadas de estabilización.

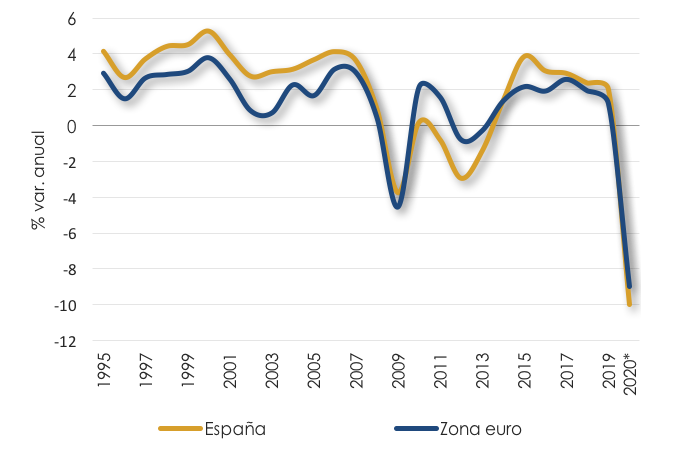

En este contexto, en Equipo Económico (Ee) estimamos que, durante las semanas del estado de alarma, la economía española estaría produciendo, en el mejor de los casos, la mitad de lo que venía haciendo en el pasado reciente. De esta forma, incluso en un escenario de paulatina recuperación a partir del mes de junio, prevemos que la contracción del PIB español alcance el 10% en 2020. Como se observa en el gráfico 1, esta reducción del crecimiento superaría por mucho el punto más bajo de la pasada crisis, durante la cual, el PIB se contrajo el 3,6% en 2009.

GRÁFICO 1. EVOLUCIÓN DEL PIB ESPAÑOL Y DE LA ZONA EURO.

Fuente: INE, Equipo Económico.

La experiencia internacional de países como China, que parecen, por el momento, haber conseguido controlar la epidemia, proyecta una recuperación económica a medida que comiencen a relajarse las medidas de contención una vez reducida o eliminada la tasa de contagios. De igual forma, entendemos que la evolución del crecimiento del PIB en España dibujaría una forma similar a una V asimétrica. Tras una rápida y pronunciada caída de producción agregada durante los primeros trimestres del año, se alcanzaría una gradual reactivación en la segunda parte del año y durante el año próximo, si bien a ritmos diferentes entre los sectores, e insuficiente para alcanzar los niveles anuales previos de crecimiento.

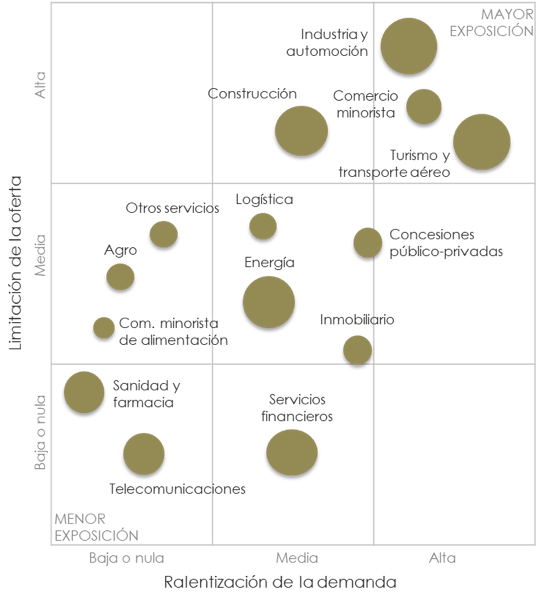

Aunque se trata de un shock generalizado, el impacto de la crisis a nivel sectorial está siendo heterogéneo, dado que las disposiciones para paliar la pandemia están limitando la oferta y/o la demanda con distinta intensidad, tal y como se refleja en el gráfico 2. Esto hace prever que, en determinados sectores, la caída de la actividad se prolongará más allá de la supresión definitiva de las medidas de confinamiento. Tal es el caso, por ejemplo, del sector turístico en el que la recuperación de la confianza y la dispareja sincronización en las limitaciones a la movilidad interpuestas a nivel internacional retrasarán el restablecimiento normal de la actividad.

GRÁFICO 2. MATRIZ DEL IMPACTO SECTORIAL DEL COVID-19, DURANTE EL ESTADO DE ALARMA.

Fuente: Equipo Económico.

No obstante, dada la estructura productiva de la economía española, -intensiva en el sector servicios y, específicamente, el turismo, y estando compuesta también en más del 90% por pymes, que cuentan con menor capacidad financiera-, la forma en la que se pueda producir la recuperación está estrechamente relacionada con: i) la duración de la pandemia en España y resto del mundo; ii) la gradualidad con la que se recobre la actividad; iii) y, del acierto y la efectividad de las medidas.

Por tanto, es necesario que las políticas económicas estén diseñadas no sólo pensando en el corto plazo, sino también en el proceso de salida de la crisis y de cara a la reactivación. Así, es clave que las medidas que se adopten estas semanas tengan por regla general un carácter temporal y reversible.

Si la caída del PIB alcanza el citado 10%, el déficit público podría dispararse y situarse en torno al 15% del PIB. Baste recordar que, durante la recesión anterior, con una caída del PIB menor, el déficit público varió en trece puntos porcentuales de PIB, desde el superávit del 1,9% en 2007 hasta registrar un déficit público del 11,2% del PIB. Ahora se parte de una situación presupuestaria más débil, el año pasado, 2019, el déficit público cerró en el 2,6% del PIB. Además, la caída del PIB se trasladará de forma muy intensa en menor recaudación, ya que en esta ocasión afecta principalmente a los impuestos con mayor capacidad recaudatoria, IRPF y el IVA. Mientras que el impacto sobre el crecimiento del gasto de los estabilizadores automáticos y las medidas discrecionales va a ser muy relevante.

En la búsqueda de medidas eficaces a poner en marcha hay que destacar que el pronto pago de las facturas a sus proveedores por parte de las Administraciones Públicas podría resultar clave para la viabilidad del tejido empresarial. Según los últimos datos disponibles relativos al Periodo Medio de Pago a sus proveedores por parte de las Administraciones Públicas, en el inicio de 2020 ha crecido el número de días en el que el sector público hace frente a sus obligaciones de pago. Así, las Comunidades Autónomas pagaron en enero a sus proveedores en 44 días, frente al límite legal de 30, y lo hicieron con un comportamiento desigual entre comunidades (si Canarias pagó en enero en 16 días, Cantabria tardó 107). Destaca particularmente el retraso de los Ayuntamientos, al alcanzar los 73 días.

Frente al escenario que esperábamos a comienzos de año para la economía española, de progresiva desaceleración hacia su tasa de crecimiento potencial, el traslado de la crisis sanitaria originada por el Covid-19 hacia la economía hace que esta se enfrente ahora a una intensa recesión, con una muy abrupta caída del PIB y del empleo, y que la llevará a un fuerte desequilibrio en las cuentas públicas. Con todas las implicaciones muy negativas que ello tiene a nivel económico y social.

Si bien existen parámetros que seguirán siendo en gran parte externos, y sobre los que se puede actuar con mayor dificultad, como los nuevos brotes y la expansión del virus a lo largo de la geografía mundial, ahora, más que nunca, a nivel interno, el diseño de las políticas económicas y los mensajes emitidos por parte del gobierno jugarán un papel determinante para poner un tope a la recesión y contribuir a la senda de la recuperación. En este sentido, en el conjunto de las medidas que se están diseñando e implementando hay que atender también, con sumo cuidado, las necesidades del tejido productivo, como principal generador de empleo. Los esfuerzos para salvar vidas y para preservar los medios de vida no son excluyentes, sino que han de ir siempre de la mano.

José María Romero Vera.

Director del área económica e internacional.

Equipo Económico.