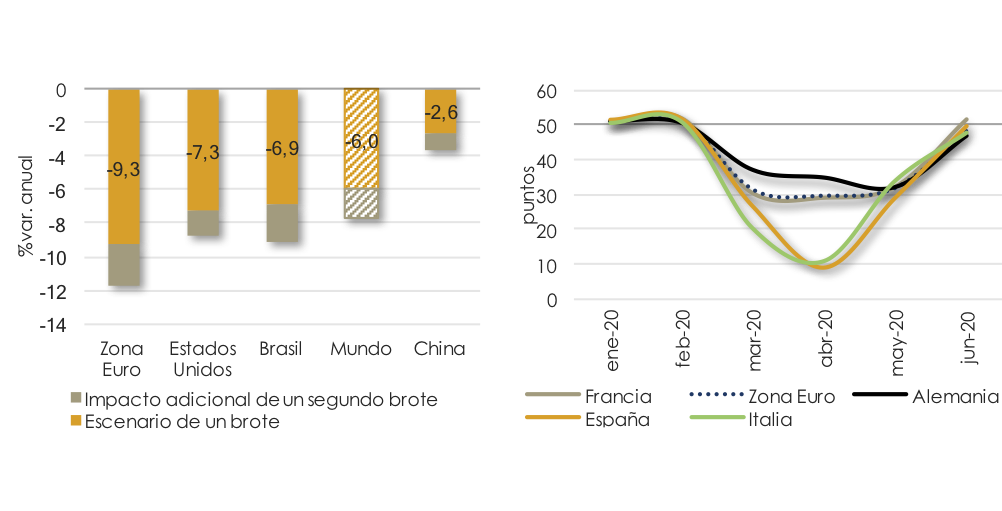

Las economías mundial y española se están viendo afectadas por una crisis sin precedentes en la historia reciente, como consecuencia de la pandemia del Covid-19. La paralización de la actividad y la incertidumbre sobre la prolongación de la epidemia están motivando la continua revisión a la baja de las previsiones sobre la evolución de la economía mundial. La OCDE sitúa la caída del PIB global en una horquilla de entre el 6,0% y el 7,6% en 2020 en función de si se produce o no un rebrote a escala global en el segundo semestre del año. Ver gráfico 1.

Si bien se trata de una crisis global que afecta, por lo tanto, a los países desarrollados como a los emergentes, su impacto está siendo heterogéneo entre regiones del mundo, de forma que se estima que la zona del euro sea de las más afectadas, contrayéndose en 2020 entre el 9,1% y el 11,5%, según la OCDE.

De forma análoga a la esfera global, el impacto del Covid-19 está siendo diferente entre los países europeos. Así, la contracción en Alemania, Francia, y en menor medida, Italia ha sido comparativamente menor que en España, tanto en términos de actividad (ver gráfico 2), como de empleo. Pese a que en el primer trimestre el estado de alarma en España sólo afectó a las dos últimas semanas de marzo, la caída del PIB fue del 5,2% en términos intertrimestrales, lo que representa la mayor contracción de toda la serie estadística. El desplome más intenso de la producción agregada en la economía española se explica, entre otros, por la mayor especialización en el sector terciario, por la gran proporción de pymes que conforman el tejido empresarial, así como por haber llevado a cabo un confinamiento más prolongado y restrictivo.

GRÁFICOS 1 Y 2. PREVISIONES DE LA OCDE DE EVOLUCIÓN DEL PIB MUNDIAL EN 2020, POR REGIONES (IZQ.) Y EVOLUCIÓN DEL ÍNDICE PMI COMPUESTO EN UNA SELECCIÓN DE PAÍSES EUROPEOS (DCHA.).

Fuente: OCDE, IHS Markit, Equipo Económico.

Las instituciones de los respectivos países y áreas geográficas han puesto en marcha en los últimos meses medidas de política económica con carácter urgente y de amplio calado, fruto de la experiencia adquirida en la todavía reciente crisis financiera internacional. También en el ámbito europeo, donde la respuesta por parte del BCE y de la UE está siendo, hasta ahora, más rápida y contundente que durante la Gran Recesión iniciada en 2008. En España, el paquete de medidas puesto en marcha para paliar los efectos de la crisis ha sido también relevante, pero con un volumen más limitado que en otros países debido, en parte, al menor margen de maniobra de las cuentas públicas. La magnitud de la crisis requiere nuevas iniciativas para reducir la incertidumbre.

A medida que avanza el proceso de desescalada, los indicadores de actividad confirman una gradual recuperación de la actividad en nuestro país y, de forma más moderada, la reactivación del mercado de trabajo. No obstante, la pérdida de empleos hasta el mes de junio alcanzó los 893.000 en términos interanuales. La frágil situación del mercado de trabajo dependerá de la capacidad de reincorporar a los 1,8 millones de personas aún afectadas por ERTE, de hasta cuándo definitivamente se prolonguen, y de cuántos de estos trabajadores acaben siendo objeto de ERE (Expediente de Regulación de Empleo), pasando a ser desempleados.

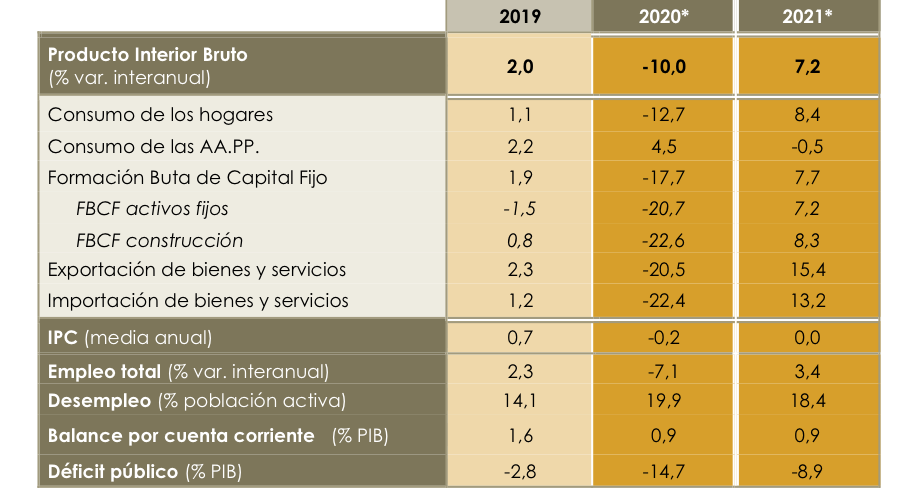

Con los datos de los que disponemos a fecha de hoy y, entre otros, a la espera de conocer a finales de julio los datos de contabilidad nacional para el segundo trimestre, en Equipo Económico (Ee) mantenemos las previsiones que publicábamos a mediados de mayo en el Panel de Funcas, en las que estimamos que la contracción del PIB español alcance, al menos, el 10% en 2020, mucho más allá del punto más bajo de la pasada crisis. Ver Tabla 1. En 2021, la reactivación de la economía le permitiría ya crecer el 7,2%, aunque la recuperación se producirá de forma heterogénea ente sectores, y será insuficiente para alcanzar los niveles anuales previos de crecimiento y empleo. Teniendo en cuenta, además, que dominan destacados riesgos que, de materializarse, llevarán a una revisión adicional al alza en la magnitud de la contracción.

El mercado laboral reaccionará de forma análoga al desarrollo de la actividad; así, nuestras estimaciones prevén que el nivel de empleo se reduzca el 7,1% interanual en 2020 y la tasa de paro se sitúe en el 19,9%. Dada la incertidumbre existente, la creación de puestos de trabajo avanzará más lentamente, creciendo el 3,4% en 2021.

Nuestras perspectivas apuntan además a que dominen, aún durante todo el año 2020, las fuerzas desinflacionistas, de forma que el crecimiento medio anual del IPC se situaría en el ?0,2%. Lo que es compatible con que, en determinados sectores, como por ejemplo el agroalimentario y el tecnológico, y para determinados productos y servicios, se sigan observando claros incrementos en los precios.

Por su parte, las cuentas públicas se verán sometidas a una significativa degradación; el déficit público podría situarse en el entorno del 15% del PIB en 2020 y la deuda pública alcanzar el 120% del PIB.

TABLA 1. PREVISIONES DE EQUIPO ECONÓMICO SOBRE LAS PRINCIPALES VARIABLES MACROECONÓMICAS DE LA ECONOMÍA ESPAÑOLA.

Fuente: Equipo Económico. (*) Previsiones Equipo Económico.

En este contexto, resulta pertinente plantearse cuáles pueden ser los vectores de crecimiento interno de la economía española a largo plazo. Sobre todo, porque el complejo panorama internacional dificultará la tradicional vía inicial de recuperación de la economía a través de una mayor demanda externa y el acceso a los flujos internacionales de financiación. Además, ahora, el sector turístico -y sus 84 millones de visitantes en 2019-, que ha venido contribuyendo de forma extraordinaria al conjunto de la economía española, se ve confrontado de manera especial a las restricciones sanitarias. De esta forma, el desarrollo y la financiación de los proyectos de crecimiento durante el periodo de recuperación necesitará de una estrecha colaboración de los sectores privado y público, y de estabilidad macroeconómica y regulatoria.

En este sentido, el sector público en España ha de contar con una política económica adecuada para superar los retos que plantea la profundidad de la crisis y fortalecer la recuperación. Dentro de esta estrategia, la estabilidad presupuestaria y las reformas tienen que jugar un papel relevante para ganarse la confianza de los agentes económicos y en la consecución de la vuelta a una senda de crecimiento. Sólo así se conseguirá financiar la muy necesaria recuperación.

De este modo, la forma en la que se pueda producir la recuperación depende, además de factores como los posibles rebrotes, del acierto y la efectividad de las medidas de política económica. Se puede afirmar, por tanto, que las previsiones para 2021 son una mera referencia, aún por construir.

José María Romero Vera. Director del área económica e internacional.

Marta Otero Moreno. Economista senior.

Andrea Cordero López. Analista.