Tras el largo periodo experimentado por la economía española desde finales del 2013 de evolución moderada e incluso negativa de los precios, llegándose a registrar una caída de los precios del 1,1% en abril de 2016, el Índice de Precios al Consumidor (IPC) comenzó a crecer a mediados del año pasado. Así ha sido también en los dos primeros meses de este año, hasta situarse su tasa interanual en enero y en febrero en el 3%, lo que ha supuesto además una importante aceleración del avance de los precios.

Los productos energéticos han jugado un papel clave en este aumento de los precios de las primeras semanas del año. Dos hitos fundamentales al respecto: el incremento de los precios del petróleo tras registrar mínimos a principios de 2016, además del repunte de los precios de la electricidad observados al inicio de 2017; es por tanto el componente energético del IPC es el que está empujando los precios al alza, representando dos tercios de la inflación total. Además, si observamos la inflación subyacente, indicador menos sujeto a factores externos que excluye los precios de la energía y de alimentos sin elaborar, observamos que efectivamente la inflación no energética se ha mantenido moderada y constante desde mediados del 2015.

En este contexto, desde Equipo Económico estimamos que el efecto de los precios energéticos sobre el IPC, efectivamente, se irá moderando conforme avance el año, de forma que cerraremos 2017 con una inflación promedio cercana al 2,2%.

No obstante, el repunte de los precios a inicios de este 2017 lleva aparejado dos riesgos principales. El primero es la pérdida de competitividad exterior. Tras un largo periodo de ganancias de competitividad-precio frente a nuestros socios de la zona del euro, ya hemos encadenado tres meses con una inflación superior a la media. De mantenerse esta situación en el tiempo, ello podría suponer una traba al buen desempeño de nuestro sector exterior, implicando un retroceso en la enorme mejora competitiva de las exportaciones experimentada desde 2009.

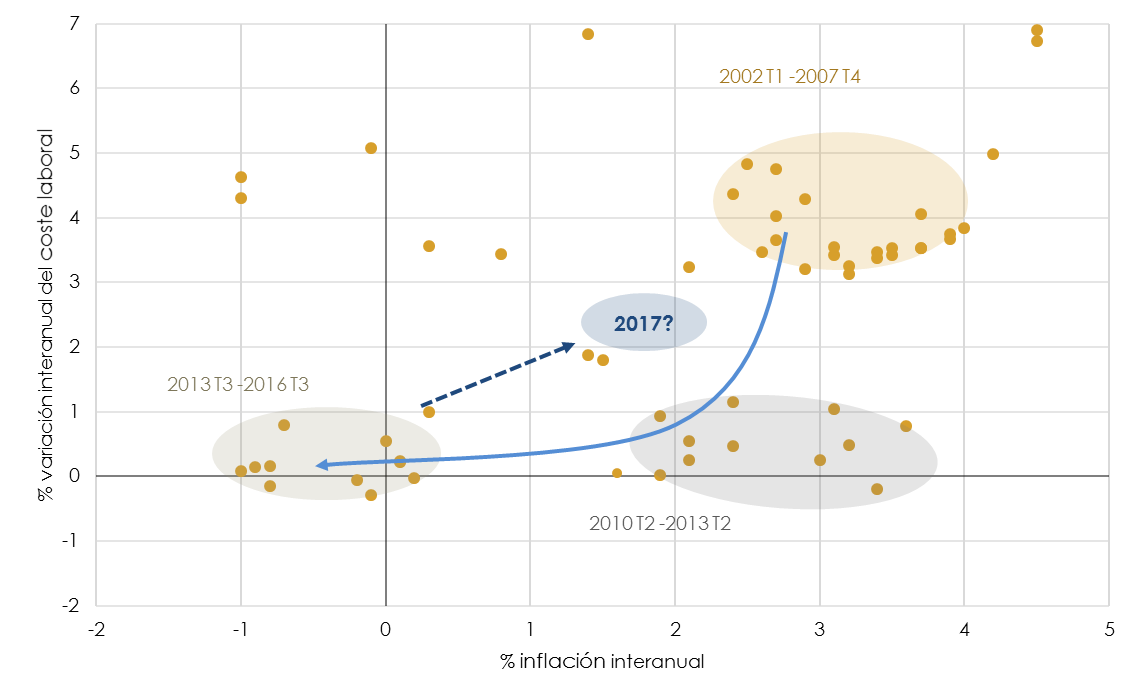

El segundo riesgo se deriva del efecto arrastre en forma de presiones salariales al alza y por ello, sobre la productividad del factor trabajo, factor clave para nuestras empresas. Tal y como se observa en el gráfico siguiente, hasta 2008 existía una clara relación entre aumento de los precios e incremento de los salarios. Tras el estallido de la crisis la determinación de los salarios perdió su carácter indexado a la inflación, en parte justificado por la caída de la actividad económica y la imposibilidad de las empresas a mantener los salarios reales, y gracias a las reformas acometidas.

El destacado repunte de los precios en estos dos primeros meses de 2017 y la dinamización de la actividad económica supone un cambio de escenario. Sin embargo, no hay que dejarse guiar por los datos de enero y febrero de cara a la Negociación Colectiva entre sindicatos y empresas; se corre el riesgo de situarse en revisiones salariales al alza generalizadas y cercanas al 3%, como demandan actualmente los sindicatos, perdiendo de esta forma la perspectiva de la relación entre productividad y salarios; se hace necesario por el contrario que las negociaciones tengan en cuenta el factor productividad buscando mantener para el conjunto un moderado avance de los salarios y así afianzar las ganancias competitivas logradas en los últimos años. Es clave también para los próximos años el modelo de relación precios-salarios al que nos dirigiremos en 2017.

Gráfico 1: Evolución de la correlación entre el IPC y el crecimiento de los salarios en España en el periodo 2002 – 2017.

Fuente: Equipo Económico.

Conviene por tanto tener en mente la fotografía global de la evolución de los precios en el conjunto del año. Sólo así podrá la economía española mantener sus ganancias de competitividad, al mismo tiempo que continúa el binomio crecimiento y creación de empleo.

Ricardo Martínez Rico

Presidente ejecutivo, Equipo Económico