Las audiencias de las televisiones en abierto y de las televisiones de pago en España están evolucionado de forma dispar en los últimos ejercicios. De este modo, atendiendo a los últimos datos publicados, la audiencia de las televisiones generalistas en abierto ha decrecido de forma relevante en los últimos ejercicios, mientras en 2008 era del 84,7%, en 2017 fue del 59,7%; un descenso del 29,5%. Dentro de éstas, el descenso de las televisiones regionales es más pronunciado (-45,0%) que las nacionales (-26,1%), si bien es cierto que la audiencia de estas últimas es más relevante (51,4% en 2017) frente a la de las televisiones regionales, 8,3% en el mismo ejercicio.

Por el contrario, la audiencia conjunta de los canales temáticos y la televisión de pago ha aumentado de forma muy significativa durante el mismo periodo, al pasar del 13,0% en 2008 al 37,9% en 2017 (+191,5%).

Esta evolución de la audiencia, en la que la televisión de pago esta ganado fuerza en detrimento de la televisión en abierto, es consecuencia de las nuevas tendencias que están experimentando los hábitos en el consumo de televisión. Estas tendencias son fundamentalmente las siguientes:

i. Omnicanalidad. El consumo de contenidos audiovisuales ha pasado de estar centrado en el televisor tradicional a estar presente en una multitud de pantallas que van desde los teléfonos móviles inteligentes hasta los ordenadores, pasando por las tablets y otros dispositivos.

ii. Creciente utilización de la televisión a la carta. La estrategia de la televisión de pago de contenidos a la carta, donde la programación puede verse en el momento que el consumidor lo desee, está cambiando el modo de consumir televisión.

iii. Por último, otro factor relevante que está empujando a la baja el consumo de televisión en el sentido más tradicional de los canales generalistas, es la creciente penetración y oferta de plataformas de pago como Netflix, HBO o Movistar Plus.

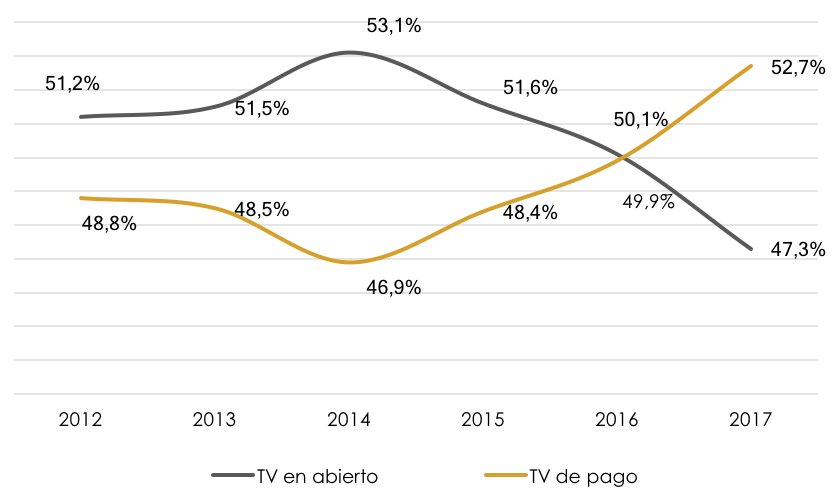

Esta evolución de las audiencias de los diferentes tipos de televisiones afecta de forma directa y significativa al comportamiento de los ingresos de las mismas. Prueba de ello, es la tendencia que han seguido los pesos de los ingresos procedentes de la televisión en abierto y de pago en España durante el periodo 2012-2017. Así, tal y como se puede observar en el siguiente gráfico, la tendencia se ha ido modificando de forma progresiva, ganando peso los ingresos derivados de la televisión de pago, hasta superar claramente el peso de los ingresos procedentes de la televisión en abierto en 2017.

GRÁFICO 1. PESO DE LOS INGRESOS POR MODALIDAD DE TELEVISIÓN EN ESPAÑA.

Fuente: Comisión Nacional de los Mercados y la Competencia.

Este creciente peso de los ingresos procedentes de la televisión de pago ha sido posible por la fuerte apuesta que los operadores de telecomunicaciones vienen haciendo por desplegar la fibra óptica a lo largo del territorio (de 263.000 líneas en 2012 a casi 6 millones de líneas en 2017), lo que permite un fuerte crecimiento de las ofertas empaquetadas de servicios de telecomunicaciones, en especial de las que ofrecen telefonía fija, móvil y televisión de pago, con el objeto de dar respuesta a las nuevas tendencias del sector.

La inversión en publicidad en España, principal fuente de financiación de los canales de televisión, junto con los ingresos por subvenciones que reciben las televisiones públicas y las cuotas de la televisión de pago, pese al crecimiento experimentado desde 2014, se encuentran actualmente en unos niveles muy inferiores a los registrados en 2008.

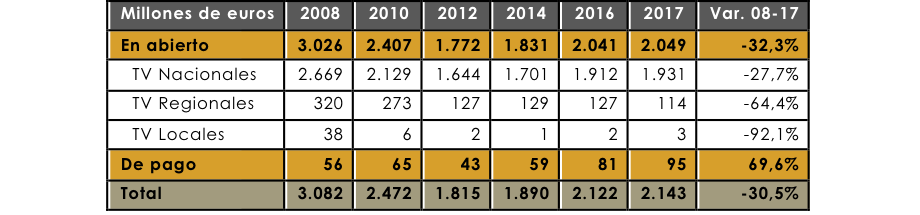

Así, tal y como se puede observar en la siguiente tabla, la inversión publicitaria en televisión se reduce considerablemente en el período 2008-2012 (-41,1%), para a continuación, en línea con la recuperación económica, seguir una tendencia creciente, hasta alcanzar los 2.143 millones de euros en 2017. No obstante, este nivel de inversión publicitaria de 2017 dista en gran medida del existente en 2008 (3.082 millones de euros), más de un 30% inferior. Sin lugar a dudas, la entrada de nuevos agentes en el mercado de la publicidad, principalmente las grandes plataformas tecnológicas, también ha incidido en el descenso de la inversión que llega a las televisiones por este concepto.

TABLA 1. INVERSIÓN PUBLICITARIA EN TELEVISIÓN EN ESPAÑA.

Fuente: Datos estimados por Infoadex. Estudios anuales de la inversión publicitaria en España.

Por segmentos y contemplando el período 2008-2017, deben ser destacados dos aspectos: el fuerte crecimiento de la publicidad en los canales de pago (+69,6%), aunque aún se sitúa en valores absolutos muy moderados, y la caída de los canales en abierto (-32,3%), segmento que supone más del 95% del total de inversión publicitaria. Dentro de estos últimos, destaca la acusada caída que se registra en las televisiones regionales (-64,4%) y la práctica desaparición de la inversión en publicidad en las televisiones locales (-92,1%).

En definitiva, a modo de conclusión, resaltar que las nuevas tendencias que están experimentando los hábitos en el consumo de televisión y la creciente oferte existente de plataformas internacionales con abundancia de contenidos, están impulsando la televisión de pago, hasta el punto de que en 2017, por primera vez, sus ingresos han superado a los de la televisión en abierto.

Pierre Moinet Ybarra

Consultor Senior