Como comentábamos en nuestro último post “La economía española crece, pero aumenta la incertidumbre”, este año 2022 comenzó con una notable ralentización de la expansión del Producto Interior Bruto español entre enero y marzo (ver gráfico 1). Tras la sexta ola de la pandemia provocada por la variante Ómicron, que tuvo un gran impacto en el primer mes del año, el estallido de la guerra en Ucrania y la huelga de transportes, el PIB español registró un crecimiento intertrimestral de tan solo el 0,2%, muy por debajo del 2,2% del trimestre anterior.

GRÁFICO 1. Evolución del PIB y del valor añadido bruto de los sectores económicos.

Fuente: INE, Equipo Económico.

Esta desaceleración se ha producido fundamentalmente por la caída del 2,0% con respecto al trimestre anterior del consumo de los hogares, mientras que el resto de los componentes del PIB por el lado de la demanda se han mantenido en territorio positivo, especialmente las exportaciones netas, impulsadas por la reactivación del sector turístico. Así, las exportaciones de bienes y servicios aumentaron el 16,0% intertrimestral ante un incremento en las exportaciones de servicios, gracias al gasto de no residentes. Por su parte, las importaciones de bienes y servicios disminuyeron el 7,9% intertrimestral, por la caída en las importaciones de bienes junto con una desaceleración en las importaciones de servicios.

Por el lado de la oferta, según se refleja en el gráfico 1, los sectores que han retrocedido han sido precisamente los más afectados por el aumento de los precios del transporte y de las materias primas: el sector primario, la industria y la construcción, con caídas trimestrales del 3,2%, del 1,8% y del 0,1%, respectivamente. Mientras, los servicios, gracias a la relajación de restricciones, han aumentado el 0,5%.

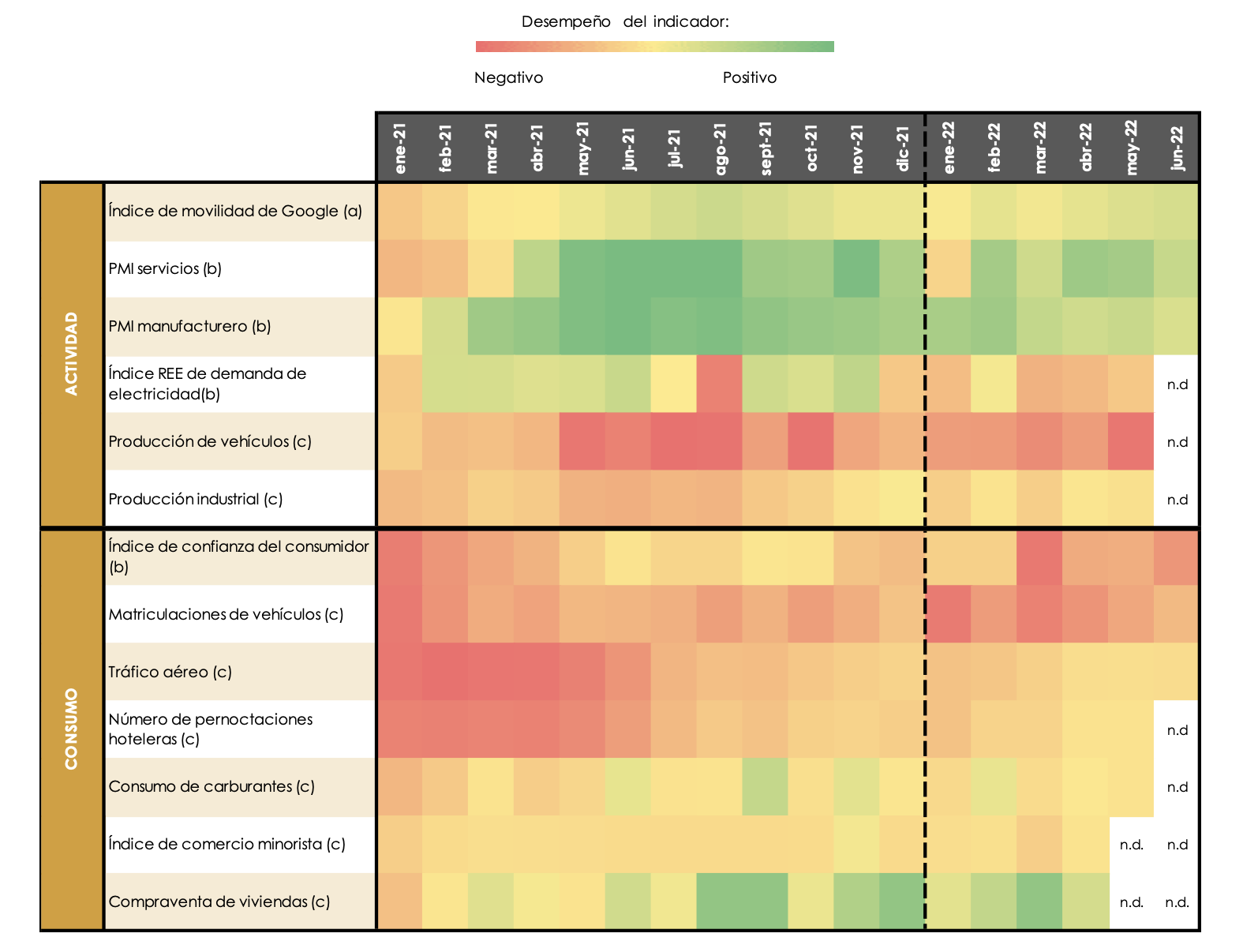

No obstante, ya desde abril la evolución de un conjunto de indicadores de consumo y, sobre todo de actividad, avanzan un mejor comportamiento de la economía para el segundo trimestre, tal y como se aprecia en la tabla 1 -en la que se realiza una comparación mes a mes de algunos de las principales variables adelantadas para los años 2021 y 2022-.

TABLA 1. Desempeño de una selección de indicadores de actividad y consumo en 2021 y 2022.

(a) El indicador representa el porcentaje de variación con respecto a febrero de 2020; (b) Los indicadores representan el valor del índice; (c) Los indicadores representan el porcentaje de variación con respecto al mismo mes de 2019.

Fuente: Google, IHS Markit, REE, Anfac, INE, CIS, Eurocontrol, Cores, Equipo Económico.

Por una parte, los principales indicadores de consumo cayeron con fuerza tras el comienzo de la guerra en Ucrania, y vienen recuperándose desde entonces, aunque de forma paulatina. Destacamos entre ellos el Índice de Confianza del Consumidor (ICC) que, tras el considerable descenso de 36 puntos en marzo, sólo se ha recuperado parcialmente en los meses de abril y mayo, para volver a caer 10 puntos en junio, y continúa situándose por debajo de los 100 puntos, lo que refleja una percepción negativa de los consumidores. Lo mismo sucede con el consumo en el sector automovilístico, sector clave para la economía española y que aún continúa muy por debajo de los niveles prepandemia. Las matriculaciones de vehículos en el primer semestre de este año se situaron el 41,1% por debajo de las del mismo periodo de 2019. Por su parte, el Índice de Comercio Minorista (ICM) -en precios constantes y en términos desestacionalizados- consiguió recuperarse parcialmente durante los meses de abril y mayo: en marzo se situó el 6,9% por debajo del nivel de 2019, en abril el 1,9% y en mayo el 2,2%.

Por otro lado, la actividad en el sector manufacturero, afectada en mayor medida por el encarecimiento de los productos energéticos y la escasez de productos intermedios, continúa en torno a los bajos niveles registrados tras el comienzo de la guerra en Ucrania. Como así lo refleja el PMI manufacturero, que en junio alcanzó el valor más bajo (52,6) desde febrero de 2021 (52,9) al igual que el sector de la automoción, -donde la producción de automóviles durante los cinco primeros meses del año se situó el 29% por debajo del mismo periodo de 2019- y la demanda eléctrica.

Las señales positivas durante el segundo semestre las arroja el sector servicios, a través del índice PMI del sector, que registró 54,0 puntos en junio. Además, en el sector turístico, tanto el número de pernoctaciones hoteleras como la llegada de turistas extranjeros se sitúan ya en niveles cercanos a los de 2019. Esto pone de manifiesto que, gracias a la mejora de la situación epidemiológica en muchos países europeos y a la demanda embalsada, el sector turístico español continúa su senda de recuperación. De hecho, en mayo se recuperaron el 88,0% de los turistas internacionales de 2019 y el 99,6% del gasto que estos realizaron, mientras que los empleados en actividades vinculadas al sector turístico alcanzaron un total de 2.608.600 afiliados, lo que supera el nivel prepandemia y representa ya el 12,9% de la afiliación total a la Seguridad Social.

Por su parte, el sector inmobiliario ha sido uno de los que más rápido ha recuperado su actividad; de hecho, la compraventa de viviendas inscritas en los registros de propiedad se situó en marzo de 2022 en 59.272, alcanzando su cifra más alta desde enero de 2008. Si bien en los próximos trimestres, el incremento el Euríbor jugará en contra de la demanda, pues ya se ha apreciado una significativa reducción en el número de compraventas en abril respecto a marzo.

GRÁFICO 2. Número de afiliados a la seguridad social.

Fuente: Ministerio de Inclusión, Migraciones y Seguridad Social, Equipo Económico.

Como reflejo de todo ello, el mercado laboral continuó registrando datos muy positivos de creación de empleo y reducción de paro, a pesar de las crecientes rigideces en la oferta. En abril se superó por primera vez en la serie histórica la barrera de 20 millones de afiliados a la seguridad social, y el desempleo se situó en junio por debajo de los tres millones de parados, lo cual supone la cifra más baja desde octubre de 2008, aunque todavía más de 900 mil por encima de los contabilizados en el mismo mes de 2007, antes de que irrumpiera la crisis financiera. Adicionalmente, según Eurostat la tasa de paro en mayo en España se situó aún en el 13,1%, siendo la más alta de la eurozona y casi duplicando el promedio de la región (6,6%).

En definitiva, después de la desaceleración experimentada en el primer trimestre, el buen comportamiento de ciertos indicadores durante el segundo trimestre avecina un verano positivo que vendrá impulsado por el turismo, después de dos años con las restricciones por la pandemia como protagonistas. Sin embargo, las dudas surgen para otoño, que continuará estando marcado por el incremento de unos precios que van a mermar todavía más el poder adquisitivo de las familias. A este escenario se suma el deterioro de la confianza de los agentes económicos, la incertidumbre de la guerra en Ucrania y sus consecuencias sobre la economía global, y una política monetaria que va a tensionar cada vez más las condiciones financieras en su objetivo de control de los precios. Estos factores, entre otros, ensombrecen las perspectivas sobre la actividad económica a la vuelta del verano.

Jorge Vindel González. Analista. Ee Economics.

Ayoub Borakruf. Analista en prácticas. Ee Economics.