La limitación a la deducibilidad de los intereses pagados por las empresas se introdujo inicialmente mediante la Disposición Adicional Quinta, apartado 5. de la Ley 18/1991, de 6 de junio, presentándose como una medida frente a la práctica seguida por empresas multinacionales de situar su endeudamiento en aquellas filiales o sucursales que operaban en jurisdicciones con tipos de tributación comparativamente más elevados. Su introducción y aplicación en España, como en otros países, ha seguido las pautas y postulados señalados por entes y organismos supranacionales como los denominados G10 y G20, la OCDE y la Unión Europea. La formulación de esta limitación ha seguido, sucesivamente, dos planteamientos:

- Por SUBCAPITALIZACIÓN: Limitación de la deducibilidad tributaria del gasto por intereses correspondiente a la parte del endeudamiento de la empresa con personas o entidades no residentes que tengan la consideración de vinculadas, a la parte del mismo que no supere el resultado de multiplicar por 3 el capital fiscal. El exceso tiene la consideración de dividendo (gasto no deducible para el deudor, sin perjuicio de la corrección por doble imposición en el acreedor). Este régimen de limitación del gasto financiero se introdujo con efectos de 1 de enero de 1992, y estuvo vigente hasta el 1 de enero de 2012.

- En función del Beneficio Operativo (EBIT): Limitación de la deducibilidad tributaria del gasto por intereses que supere el 30% del Beneficio Operativo, determinado a tal efecto en la forma que establece la norma, siempre que dichos intereses superen el umbral o franquicia que establezca la norma. La limitación del gasto financiero en función del Beneficio Operativa, fue introducida por el Real Decreto-ley 12/2012, de 30 de marzo, con efectos desde el 1 de enero de 2012 sustituyendo a la anterior regla de Subcapitalización.

En la práctica, la incorporación de estos planteamientos a los distintos ordenamientos tributarios nacionales no es totalmente uniforme y en esta nota no se pretende realizar un estudio comparativo al respecto, sino que se parte de su reflejo en la normativa española. Tampoco se pretende entrar en un análisis crítico sobre la idoneidad y adecuación de estos planteamientos, de los que se ofrece a continuación un resumen comparativo.

TABLA 1. Limitación a la deducción tributaria de los gastos por intereses.

Fuente: Equipo Económico.

En estos momentos, cuando son numerosos los pronósticos y anuncios de una subida apreciable de los tipos de interés, considero oportuno advertir de los efectos perniciosos derivados de las indicadas limitaciones a la deducibilidad fiscal de los gastos financieros de las empresas, especialmente bajo el actual planteamiento de referirlos a un porcentaje del resultado operativo antes de intereses e impuestos (EBIT).

Esto puede ser más inmediata y fácilmente comprendido acudiendo a ejemplos y gráficos, me permito plantear un caso sencillo que muestra los efectos de una subida de los tipos de interés sobre los Resultados, en cada uno de los dos planteamientos de la limitación: el inicial según Subcapitalización y el actual según EBIT. Para que la comparación resulte homogénea, la situación de partida planteada es:

| Beneficio Operativo antes de Intereses e Impuestos (EBIT): | 1.000 |

| Gastos Financieros: | 300 |

| Nivel de endeudamiento: | 75% |

| Tipo de interés: | 3% |

| Tipo de tributación nominal aplicable: | 25% |

Es decir, se parte de una situación en que los gastos financieros coinciden con el máximo que resultaría fiscalmente deducible, tanto con el planteamiento de Subcapitalización como con el de EBIT. Sobre esta situación de partida se calculan los efectos del incremento de los tipos de interés y/o del nivel de endeudamiento (un efecto probable inducido por los mayores tipos de interés y sus efectos adversos sobre la actividad económica).

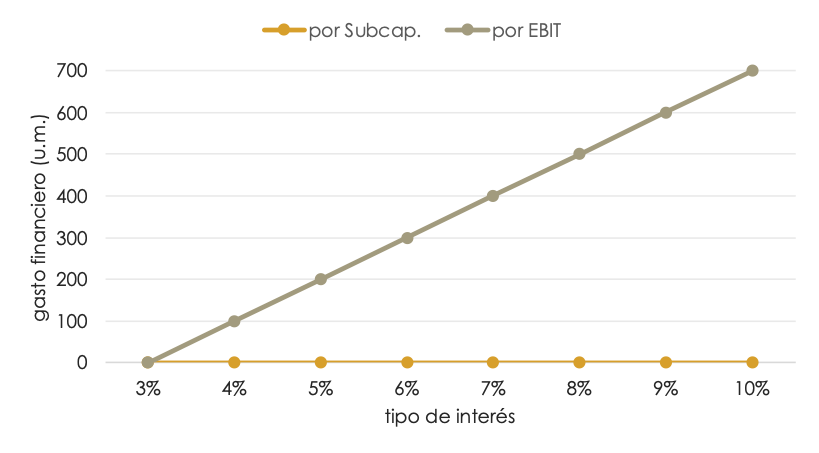

GRÁFICO 1. Gasto financiero no deducible (%deuda: 75%).

Fuente: Equipo Económico.

Este gráfico pone de manifiesto una diferencia especialmente importante: el planteamiento de Subcapitalización hace que la subida de los tipos de interés no introduzca una penalidad tributaria adicional a las empresas, respecto de la parte que no supera el límite de endeudamiento, mientras que el planteamiento en función del EBIT sí lo hace, llegando incluso provocar la aparición de pérdidas (o el incremento de éstas), al hacer tributar a las empresas sobre beneficios ficticios.

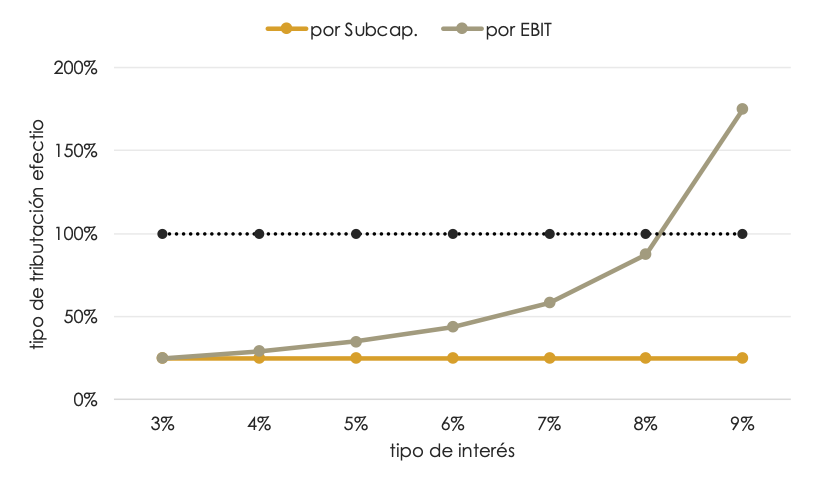

Lo señalado puede apreciarse aún con más claridad cuando se observa la evolución del tipo de tributación efectivo (Impuesto sobre Beneficios / Resultado antes del Impuesto). En el caso de mantenerse el nivel de endeudamiento en el 75% de la situación de partida:

GRÁFICO 2. Tipo efectivo (IS/Rtdo.Bruto), %deuda 75%.

Fuente: Equipo Económico.

Se aprecia que en el planteamiento por Subcapitalización, el tipo efectivo de tributación se mantiene inalterado en el 25% nominal, mientras que en el planteamiento por EBIT la tributación alcanza el punto de confiscación absoluta a partir de tipos de interés del 8% (5 puntos porcentuales por encima del 3% de la situación de partida).

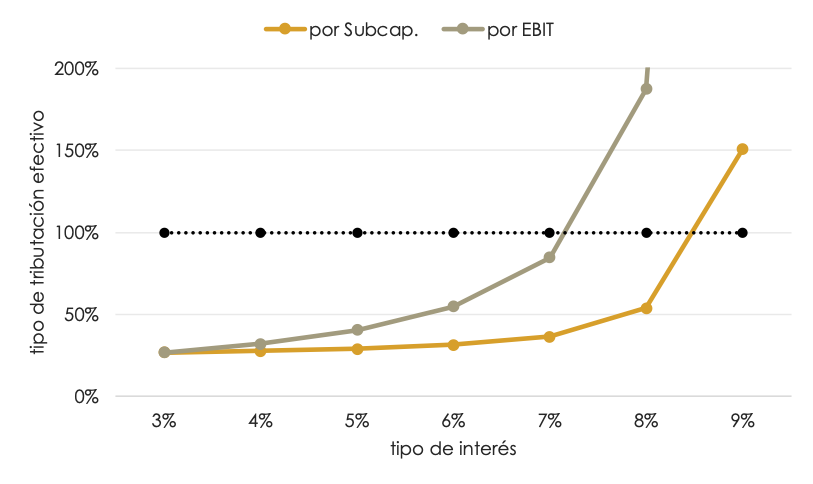

Cuando el nivel de endeudamiento es superior al 75%, se alcanza el nivel de confiscación en ambos planteamientos. Así, en el caso de un nivel de endeudamiento del 85%, se obtiene:

GRÁFICO 3. Tipo efectivo (IS/Rtdo.Bruto), %deuda 75%.

Fuente: Equipo Económico.

¿Estamos o no ante una situación de “mina tributaria”? ¿Esperaremos a que explote para quejarnos?

Jesús Quintas Bermúdez, es Consultor Externo de Equipo Económico, Inspector Financiero y Tributario del Estado (excedente), Vocal de la Junta de Gobierno del Colegio de Economistas de Madrid (CEMAD), y del Consejo Directivo del Registro de Economistas Asesores Fiscales (REAF). En cualquier caso, los comentarios y opiniones expresados lo son a título exclusivamente personal, asumiendo la plena responsabilidad sobre ellos.