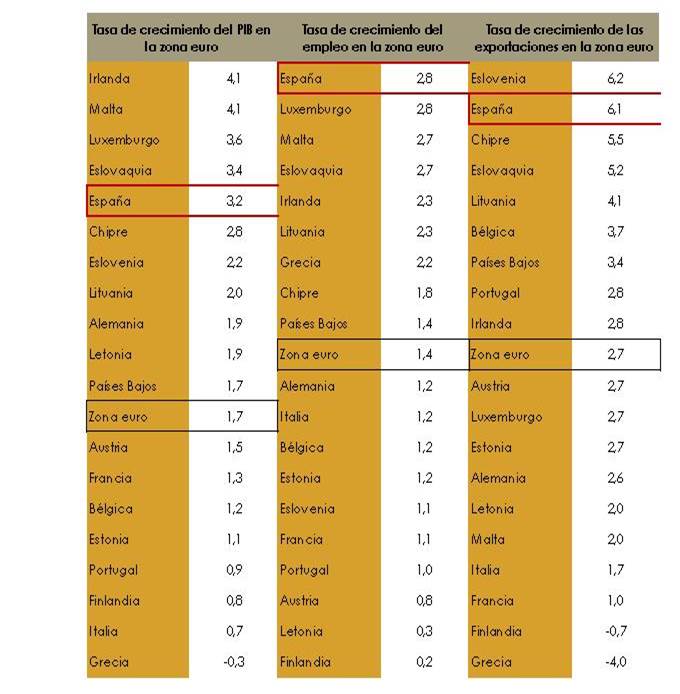

Pese a que la economía mundial navega en un entorno de mayor incertidumbre, la economía española presenta en los últimos años un crecimiento económico diferencial muy positivo respecto a Europa. Así ha sido también a cierre de 2016 con un incremento del PIB del 3,2% frente al 1,7% de la zona euro, que habría sido mayor sin incertidumbre en la política española. Además, España se sitúa también al frente de la zona euro en creación de empleo e impulso de las exportaciones, duplicando de nuevo las tasas medias europeas, tal y como se observa en la tabla 1.

TABLA 1. RANKING EUROPEO DE CRECIMIENTO ANUAL DEL PIB, CREACIÓN DE EMPLEO Y EXPORTACIONES EN 2016.

Fuente: Comisión Europea, Equipo Económico.

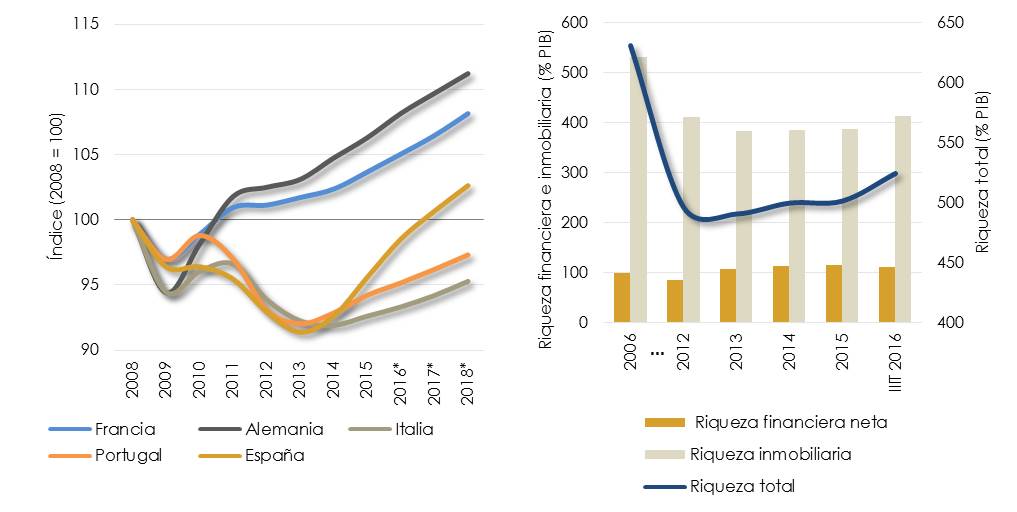

Este robusto crecimiento está permitiendo además que España haya recuperado finalmente su nivel de PIB previo a la crisis, según se muestra en el gráfico 1. También que se acumulen ya dos años de incremento en la renta disponible -destinándose una proporción considerable de su incremento al consumo-, fundamentalmente como consecuencia del mejor comportamiento del mercado laboral. Por su parte, la riqueza total de los hogares continuó aumentando en España durante 2016, creciendo en el tercer trimestre el 4,5% hasta situarse la ratio sobre PIB de la riqueza de los hogares en el 524,7%. El principal impulso proviene de la reciente revalorización de los activos inmobiliarios en España hasta situarse en el 414,3% del PIB. No obstante, y a pesar del aumento de la riqueza de los hogares desde el año 2013, los hogares aún se sitúan lejos de los niveles de riqueza pre-crisis (gráfico 1).

GRÁFICO 1. EVOLUCIÓN DEL PIB RESPECTO AL NIVEL PRE-CRISIS EN EUROPA (IZQUIERDA), EVOLUCIÓN DE LA RIQUEZA TOTAL DE LOS HOGARES (DERECHA).

Fuente: INE, Banco de España, Equipo Económico.

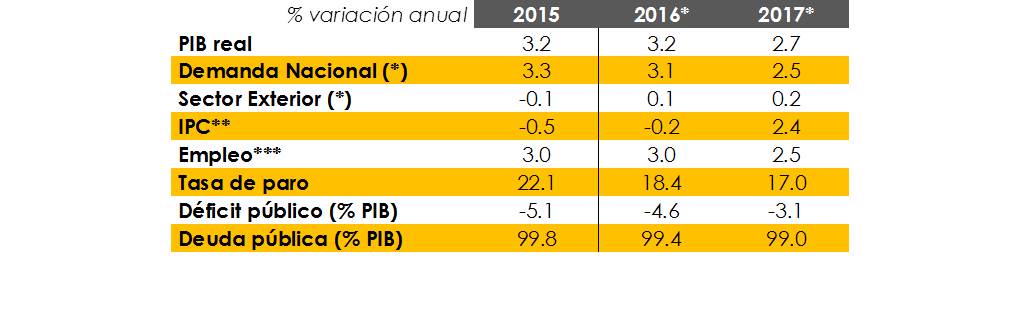

Gracias a la fuerza con la que ha entrado en este año, es muy previsible que la economía española mantenga también este crecimiento diferencial en 2017, gracias a una evolución del PIB español que desde Equipo Económico hemos estimado ya desde el pasado mes de diciembre del 2.7%. En un momento en el que su estabilidad institucional vuelve a contar como factor positivo dentro de un panorama europeo marcado por los resultados de referéndums y las citas electorales. También esperamos que la creación de empleo mantenga un ritmo de incremento medio anual por encima del 2,5% en 2017; de esta forma la tasa de paro se situará alrededor del 17% a finales de 2017, según se observa en la tabla 2.

TABLA 2. PREVISIONES MACROECONOMICAS DE LA ECONOMÍA ESPAÑOLA.

Fuente: previsiones elaboradas por Equipo Económico, * Contribución al crecimiento del PIB real, ** Media anual, *** Empleo equivalente a tiempo completo

El brío de nuestra economía queda patente a cierre del año pasado y en estas primeras semanas del presente ejercicio tanto en los indicadores agregados de consumo, como en los indicadores agregados de actividad, que confirman la inercia positiva de la economía española.

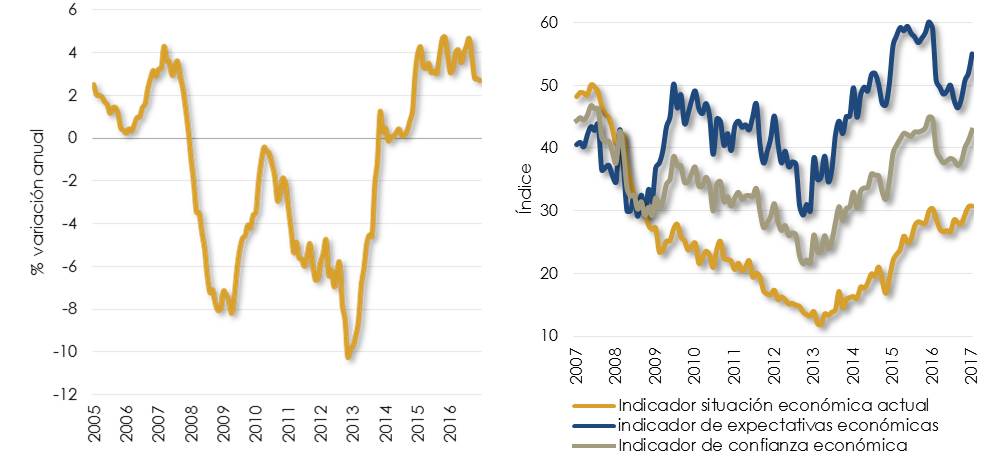

En lo que respecta al consumo, el indicador del comercio minorista ha encadenado 28 meses de incrementos consecutivos desde agosto de 2014 hasta diciembre de 2016, tal y como se muestra en el gráfico 3. También evolucionan positivamente los indicadores de confianza. Los consumidores mantienen una percepción positiva del contexto, según el índice de la situación económica publicado por el Centro de Investigaciones Sociológicas (CIS). Tanto el indicador de situación económica actual, expectativas económicas y confianza económica han experimentado un importante crecimiento en los últimos meses (gráfico 3).

GRÁFICO 3. EVOLUCIÓN DEL ÍNDICE DE COMERCIO MINORISTA (IZQUIERDA), EVOLUCIÓN DEL INDICADOR DE SITUACIÓN ECONÓMICA ACTUAL (DERECHA).

Fuente: INE, CIS, Equipo Económico.

En lo relativo a indicadores de actividad industrial, el índice PMI manufacturero se situó en el pasado mes de febrero en los 54,8 puntos, lo que supone una de las cotas más altas de la actividad privada del sector desde mayo de 2015, según se puede observar en el gráfico 4; cabe recordar que una lectura del índice PMI superior a 50 puntos implica un incremento de la actividad del sector, mientras que un resultado inferior a dicho umbral representa una contracción. Por su parte, la producción industrial española registró en 2016 un crecimiento del 1,6% en comparación con el ejercicio anterior, con lo que suma tres años consecutivos de incrementos.

Dentro del sector industrial, destacan además los positivos datos del sector del automóvil. En 2016 se vendieron en España 1.153.645 coches nuevos, lo que supone un crecimiento del 10,8% respecto al año 2015. Además, el mes febrero se ha cerrado con unas matriculaciones de 97.796 vehículos, un aumento del 0,2% respecto al mismo mes del año 2016. A pesar del buen comportamiento no se ha conseguido alcanzar los volúmenes de 2008, en el comienzo de la crisis, quedando todavía lejos del mercado potencial.

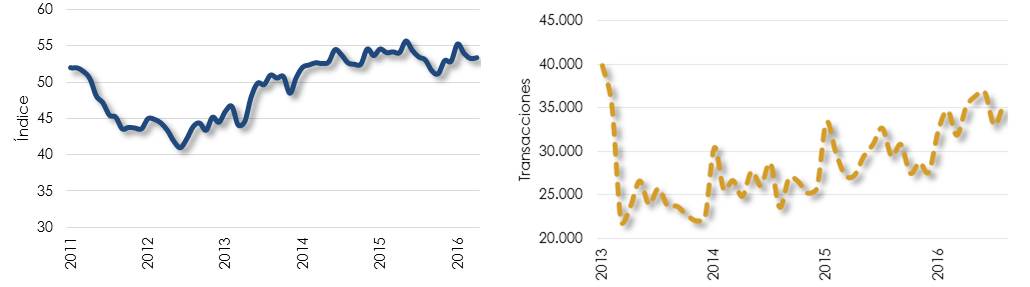

VIVIENDAS. Prosiguen asimismo la recuperación en el mercado inmobiliario. La compraventa de viviendas creció el 13,6% en 2016 hasta las 403.866 transacciones, lo que representa el tercer incremento anual que encadena de forma consecutiva este indicador y el mayor aumento desde 2007, según los datos publicados por el INE. El número de operaciones registradas en el conjunto del año es el mayor desde 2010, según se refleja en el gráfico 5. No obstante, a pesar del alza experimentada, el mercado está lejos aún de los datos de 2007, año de máximos con 775.000 viviendas vendidas.

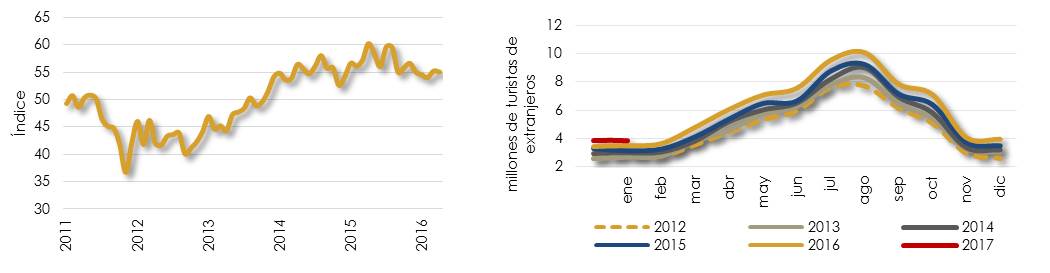

Por su parte, la actividad del sector servicios español suma 40 meses consecutivos de secuencia de expansión; registró en el mes de febrero un crecimiento superior al del mes anterior, según refleja el índice PMI, que ascendió hasta los 57,7 puntos desde los 54,2 puntos de enero siempre por encima del nivel 50 (gráfico 6).

En lo que respecta al turismo el ejercicio anterior fue un año excelente para España. Nuestro país cerró 2016 con la cifra récord de 75,6 millones de turistas extranjeros, aumentando el 10,3% respecto a 2015, según se refleja en el gráfico 7. Reino Unido fue el principal país de origen de los turistas que visitaron España en el conjunto de 2016, con 17,8 millones de viajeros emitidos 2016, lo que supone un aumento interanual del 12,4%, seguido de Francia, con 11,4 millones, y Alemania, con 11,2 millones.

GRÁFICO 4. EVOLUCIÓN DEL PMI DEL SECTOR INDUSTRIAL. GRÁFICO 5. EVOLUCIÓN DE LA COMPRAVENTA DE VIVIENDA.

GRÁFICO 6. EVOLUCIÓN DEL PMI DEL SECTOR SERVICIOS. GRÁFICO 7. EVOLUCIÓN DEL NÚMERO DE TURISTAS EXTRANJEROS ENTRANTES.

Fuente: Markit Economics, INE, Equipo Económico.

Todos los indicadores apuntan por tanto a que la economía española podrá seguir manteniendo este año un crecimiento robusto claramente por encima de la media europea. Se vuelve a poner así de manifiesto que son las reformas estructurales acometidas las responsables de este crecimiento económico diferencial. Entre ellas destacan cuatro por su importancia y positivo impacto en nuestra economía: la reforma del mercado de trabajo, la consolidación del marco presupuestario y las cuentas públicas, del sector financiero, y la apertura de nuestra economía hacia el exterior.

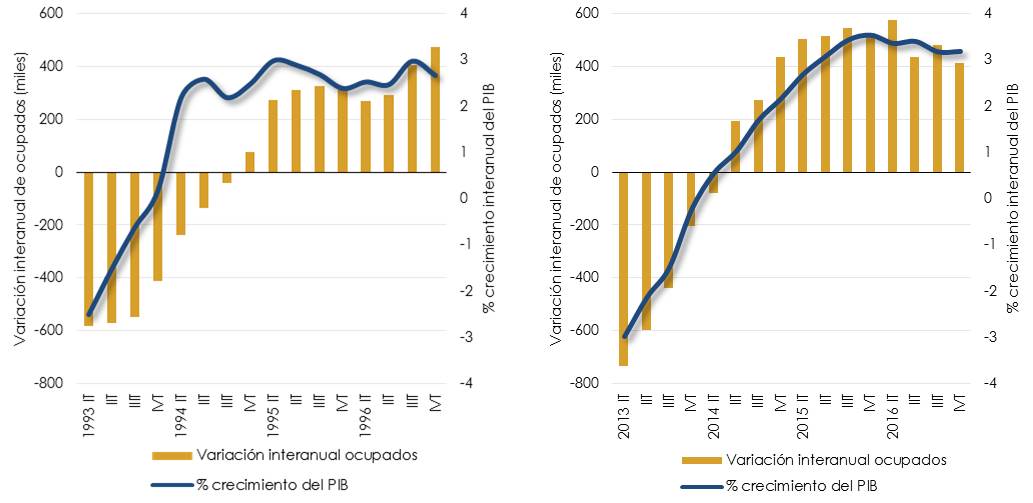

En el último año se han creado cerca de medio millón de empleos equivalentes a tiempo completo, confirmándose la significativa elasticidad entre crecimiento y creación de empleo, gracias principalmente a la reforma laboral. Como se pone de manifiesto en el gráfico 8, suma ya más de dos años a un ritmo de creación de empleo muy por encima de otros periodos de recuperación económica vividos en este país. De esta forma, la tasa de desempleo del 18,6% alcanzada en el cuarto trimestre supone el nivel más reducido desde el último trimestre de 2009. También los últimos datos de afiliación a la Seguridad Social, correspondientes al mes de febrero, muestran una evolución positiva en el número de afiliados en el último año, 580.543 afiliados, el 3,38% más, con lo que ha registrado el mayor incremento interanual en enero desde 2007.

GRÁFICO 8. COMPARATIVA DE LA EVOLUCIÓN DE LA ELASTICIDAD DE LA OCUPACIÓN EN REFERENCIA AL CRECIMIENTO ECONÓMICO EN ESPAÑA EN LOS PERIODOS 1993-1996, 2013-2016.

Fuente: INE, Equipo Económico

No obstante, el mercado laboral nacional tiene todavía importantes retos pendientes, especialmente para alcanzar el nivel de ocupados previos a la crisis y en la reincorporación al mercado laboral de determinados colectivos, como los jóvenes y los parados de larga duración. Si bien la tasa de paro ha bajado del 20% por primera vez en seis años, aún estamos lejos de los 20 millones de ocupados que había antes de que estallara la crisis.

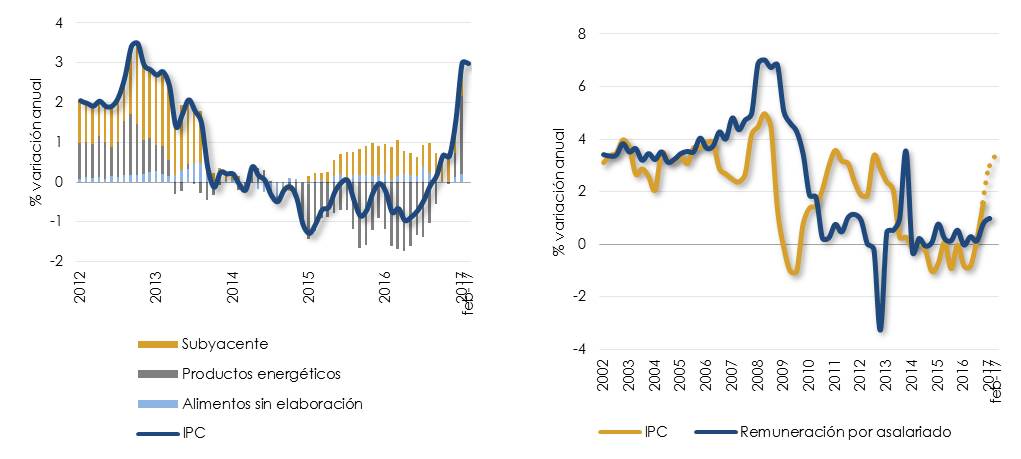

LOS PRECIOS. Un elemento diferenciador este año respecto al pasado y con gran impacto en el mercado de trabajo y los salarios es la evolución de los precios. En este sentido, prevemos que para 2017 la inflación continuará con su senda al alza, favorecida por la continuidad de la política monetaria expansiva del BCE y el aumento de los precios del petróleo, tal y como se refleja en el gráfico 9. Prevemos para 2017 una tasa media anual de crecimiento de los precios del 2,4%, aunque con una curva de evolución durante el año con incrementos mayores en la primera parte por el efecto escalón y por el aumento del precio de las materias primas.

Será clave en la competitividad de la economía española la evolución de las tensiones salariales al alza derivadas de inflación, y fruto de ello, la senda en la que salarios sigan a la evolución de los precios. En este sentido, parece que el interés de la población española por posibles subidas salariales está mostrando ya una significativa tendencia al alza, según se pone de manifiesto en búsquedas en el servidor de Google del término “salario” y “subida salarial”. El buscador permite identificar las variaciones en las búsquedas en valores relativos basados en una escala de 0 a 100, donde 100 representa el punto más alto en niveles de búsquedas realizadas. A principios del ejercicio 2008, el interés mostrado por los términos citados alcanzaba la valoración máxima (100); posteriormente y durante los últimos años, las cifras han sido muy bajas, apenas se registraba interés; en el mes de febrero aumentaron hasta situarse por encima de 70.

GRÁFICO 9. EVOLUCIÓN DEL IPC (IZQUIERDA), COMPARACIÓN DE LA EVOLUCIÓN DE LOS PRECIOS Y DE LOS SALARIOS (DERECHA).

Fuente: INE, Equipo Económico.

En la situación actual de tipos de interés históricamente bajos, que se extiende ya durante más de siete años, y de forma particular en una zona monetaria única como la del Euro, la política fiscal es clave en el establecimiento de un marco que promueva el crecimiento y la creación de empleo. El proceso de consolidación fiscal ha de continuar, pero ha de hacerlo a un ritmo compatible con la sostenibilidad del crecimiento y la continuidad de las reformas.

Para los países que están todavía inmersos dentro del procedimiento de déficit excesivo, como es el caso de España, no se trataría de pedir un mayor desajuste en sus cuentas públicas, sino que el debate se ha traducido ya en una relajación de la senda de ajuste del déficit. Se ha continuado con la consolidación, pero a menor ritmo que el planteado inicialmente, buscando no comprometer el crecimiento ni la creación de empleo a la que estamos asistiendo. De hecho, se estima que el mayor margen fiscal, frente a los objetivos iniciales, habría sumado ya medio punto de PIB tanto en 2015 como en 2016.

Cabe preguntarse ahora qué papel ha de jugar la política fiscal en la economía española en los próximos años. En primer lugar y desde una perspectiva macroeconómica, el objetivo debe ser asegurar la obtención del superávit primario en 2018 en aras de la sostenibilidad de las cuentas públicas, y en particular de la deuda pública, en el contexto de futuras subidas de los tipos de interés ante el repunte de la inflación y del envejecimiento de la población. El fuerte crecimiento del PIB nominal, con un gasto nominal contenido por las reglas fiscales, va a apoyar la reducción del déficit y la deuda pública en los próximos trimestres. El control del gasto improductivo ha de jugar un papel esencial.

Esto se podría compatibilizar, en segundo lugar y con un enfoque más microeconómico, con una política fiscal incentivadora de la actividad económica: mayor margen de actuación en los estabilizadores automáticos, mejor diseñados y que sean capaces de responder a los desafíos que impone la globalización, impulso a necesarias y consensuadas políticas horizontales que sigan generando ganancias de competitividad, como son la educación, las políticas de I+D+i y las políticas activas de empleo. En un contexto de fuerte globalización, gran competencia internacional de sectores y empresas, también de países y ciudades por atraer negocios, emprendedores y talento, la política fiscal puede y debe también ser un instrumento muy relevante de nuestra estrategia industrial y de productividad para generar crecimiento y distribuirlo por todo nuestro territorio y nuestro tejido empresarial.

Por lo pronto, en lo que se refiere a los objetivos de estabilidad presupuestaria para el conjunto de las Administraciones Públicas, la revisión efectuada por el Gobierno en el mes de diciembre, teniendo en cuenta las directrices marcadas por la UE, contempla un déficit máximo del 4,6% del PIB para 2016 -lo que supone un punto adicional respecto a su anterior previsión-, el 3,1% del PIB en 2017, el 2,2 % del PIB para 2018, y el 1,3 % del PIB para 2019. Por su parte, la deuda del conjunto de las Administraciones Públicas se situó a cierre de 2016 en el 98,9% del PIB, según los últimos datos del Banco de España y los cálculos realizados el Ministerio de Economía, Industria y Competitividad a partir de la previsión del PIB nominal para 2016 recogida en el plan presupuestario. Gracias al crecimiento del PIB nominal y a la favorable evolución del saldo primario (que según nuestras previsiones alcanzará superávit a partir de 2018), la deuda pública deberá ir reduciéndose en los próximos años.

SECTOR PRIVADO. La consolidación fiscal y la reforma del sistema financiero española han jugado un papel fundamental en la recuperación de la financiación para el sector privado. Además, el crecimiento económico que está experimentando la economía española tiene sin duda efectos beneficiosos en el sistema financiero español. Tanto el crédito nuevo al consumo como para la compra de vivienda siguieron anotando tasas de crecimiento elevadas el pasado año, del 20,6% y del 44,3% en el acumulado del año, respecto a 2015. A diferencia de las familias, las empresas obtuvieron menos financiación en el último año.

No obstante, al igual que otros sistemas bancarios europeos con tipos de interés negativos o en cero, los bancos españoles se enfrentan a problemas derivados de un entorno de baja rentabilidad y de nuevas iniciativas en materia regulatoria, a lo que se añade el desafío de la digitalización y la desbancarización. Se han puesto así de relieve la necesidad de un cambio significativo en su modelo de negocio. Continuar con una política de provisiones adecuada, con nuevos aumentos de la eficiencia, con un estímulo a los ingresos no procedentes de intereses, y con un incremento del capital de alta calidad, reforzaría la capacidad del sistema bancario de absorber shocks y facilitaría la concesión de crédito a medida que se recupere la demanda.

LA EXPORTACIÓN. La apertura de nuestra economía hacia el exterior, acelerada en los últimos años de crisis, está permitiendo al sector exportador jugar un papel cada vez más destacado, a la vez que sumar una creciente aportación al PIB, del 32,9% del PIB en 2016.

El sector exterior español siguió avanzando de manera muy positiva el año pasado. El déficit comercial español se redujo el 22,4% en 2016 en comparación con el ejercicio anterior, hasta alcanzar los 18.754 millones d euros, debido a que las exportaciones aumentaron el 1,7% y sumaron 254.530 millones, máximo histórico para este periodo, según datos del Ministerio de Economía, Industria y Competitividad. Por el contrario, las importaciones descendieron el 0,4%, hasta 273.284 millones de euros

La buena evolución de las exportaciones de servicios es uno de los factores que explican la mejora que ha registrado el saldo por cuenta corriente en los últimos años. Los buenos resultados de 2016 se apoyan, en gran medida, en la elevada competitividad del sector turístico español que ha ido aumentando en los últimos años. España ocupaba el primer puesto en el ranking mundial elaborado por el World Economic Forum en 2015 (8.º en 2011 y 4.º en 2013), por encima de Francia (2.º), Italia (8.º), Grecia (31.º) o Croacia (33.º). Por otra parte, también cabe destacar que los destinos turísticos europeos, y especialmente España, se han beneficiado de factores externos como las turbulencias geopolíticas en destinos del norte de África y Oriente Medio. Si bien es cierto que el turismo ha sido un elemento clave, el impulso de las exportaciones del resto de servicios también ha sido muy destacado desde el año 2008.

La buena evolución del sector exterior y, en general, el crecimiento económico español se produce en el marco de una recuperación de la economía mundial a menor ritmo del deseado y con caída del comercio mundial; se refleja de esta forma la creciente incertidumbre global asociada, entre otros, al aumento del proteccionismo que pone de manifiesto procesos como el Brexit, a la volatilidad de los mercados financieros, al cambio en la política monetaria en Estados Unidos y a las fluctuaciones de los precios de las materias primas.

En este panorama global, la magnitud de la transformación a la que nuestra economía se ha visto sometida tras la crisis ha tenido un impacto desigual en la sociedad. Persisten importantes retos sociales y económicos de carácter estructural que necesitan de la continuación del crecimiento y la creación de empleo.

EL DESEMPLEO. La aún muy elevada tasa de paro es la principal secuela de la devastadora recesión atravesada y pone en evidencia la necesidad de activar con gran intensidad las políticas activas de empleo; por otro lado, es clave para la sostenibilidad del crecimiento continuar con el proceso de consolidación fiscal, al mismo tiempo que se compatibiliza con la continuidad del crecimiento, en un marco que garantice asimismo la sostenibilidad de las pensiones; hay además que avanzar en un nuevo modelo de financiación de las Comunidades Autónomas; también, para que la economía española pueda hacer frente a futuros shocks externos es preciso continuar con el proceso de desapalancamiento de los sectores económicos, así como ahondar en el proceso de internacionalización y en la mejora de la productividad.

En la situación actual, y si no se materializan algo de los importantes riesgos en el panorama internacional, la economía española debería tener aún por delante al menos otros dos o tres años de crecimiento económico. Para sostener una progresión razonable de expansión del PIB, en torno al 2,5%, es necesario avanzar en el proceso de reformas posibles y que no se reviertan las implementadas en los últimos años, porque estaríamos enviando las señales equivocadas a los agentes económicos. Solo así se podrá dar respuesta a los importantes desafíos y retos sociales a los que nos enfrentamos.

Ricardo Martínez Rico

Presidente de Equipo Económico

Fuente: Expansión