Viento en popa, a toda vela. Así se está comportando el sector turístico en España en los últimos años. El crecimiento del PIB turístico (4,9% en 2016) evoluciona por encima del PIB nacional (3,2%) y el número de visitantes internacionales no ha cesado de crecer desde hace siete años, hasta alcanzar los 75,6 millones de turistas en 2016.

Estas cifras se asientan en el atractivo de España como destino turístico, como pone de manifiesto el ranking del índice de competitividad de viajes y turismo, elaborado por el World Economic Forum en 136 países, en el que España ocupa, por segunda vez consecutiva, el primer puesto. Atribuye su liderazgo en el ranking a su oferta tanto de recursos culturales como naturales, combinada con una sólida infraestructura de servicios turísticos; sin embargo, no es conveniente obviar que el sector en España también se ha visto beneficiado por el turismo redirigido desde Oriente Medio, Norte de África y partes de Europa Occidental, afectado por problemas de seguridad.

Como es lógico, el sector hotelero también se ha visto favorecido por estos datos. Se observa una tendencia creciente en la evolución de la ocupación hotelera y del número de pernoctaciones en los hoteles españoles por parte de los turistas internacionales, que ha aumentado el 9,4% en el último año hasta 207,5 millones de pernoctaciones; los precios siguen una tendencia alcista, la facturación media diaria por habitación disponible (RevPAR) y ocupada (ADR) crecieron el 10,6% y 4,5% interanual, respectivamente, en 2016. Este conjunto de datos ha contribuido a que los hoteles se perciban ahora como un activo refugio para el inversor inmobiliario; sólo en el primer trimestre de 2017, la inversión en hoteles alcanzó los 419 millones de euros (11% más que en el mismo periodo de 2016).

Pero, ¿realmente el sector hotelero se está beneficiando en todo su potencial? ¿Debería la industria turística poner la vista hacia estrategias que incrementen la calidad del servicio en lugar del volumen y evitar así el riesgo de una incipiente “turismofobia”?

Si bien en 2016 abrieron 89 nuevos hoteles en España, y se prevén 65 en 2017, existe una tendencia negativa de la oferta hotelera en relación con el número de visitantes; así, en el periodo 2009-2016 el número de hoteles por cada millón de turistas internacionales ha caído el 4,1% de media anual. Ello pone de manifiesto que el sector hotelero no está siendo capaz de atraer a los turistas en la misma proporción en que crece el número de los que nos visitan. Y es que la irrupción de modelos de negocio alternativos que ofrecen alojamiento turístico, como las plataformas tecnológicas de economía colaborativa entre particulares (“peer-to-peer” – P2P), unido a las nuevas pautas de consumo de los turistas, han provocado la aparición de un nuevo e importante competidor.

La eclosión de estas plataformas ha producido un incremento exponencial del alquiler de viviendas como alojamientos turísticos -no todos ellos están inscritos en su correspondiente Consejería de Turismo-. Según la Confederación española de hoteles y alojamientos turísticos, la plataforma líder ha generado una actividad económica de 4.170 millones en 2016 sólo en España; el número de viviendas anunciadas ascendió a más de 187.000, y el número de usuarios a 5,4 millones.

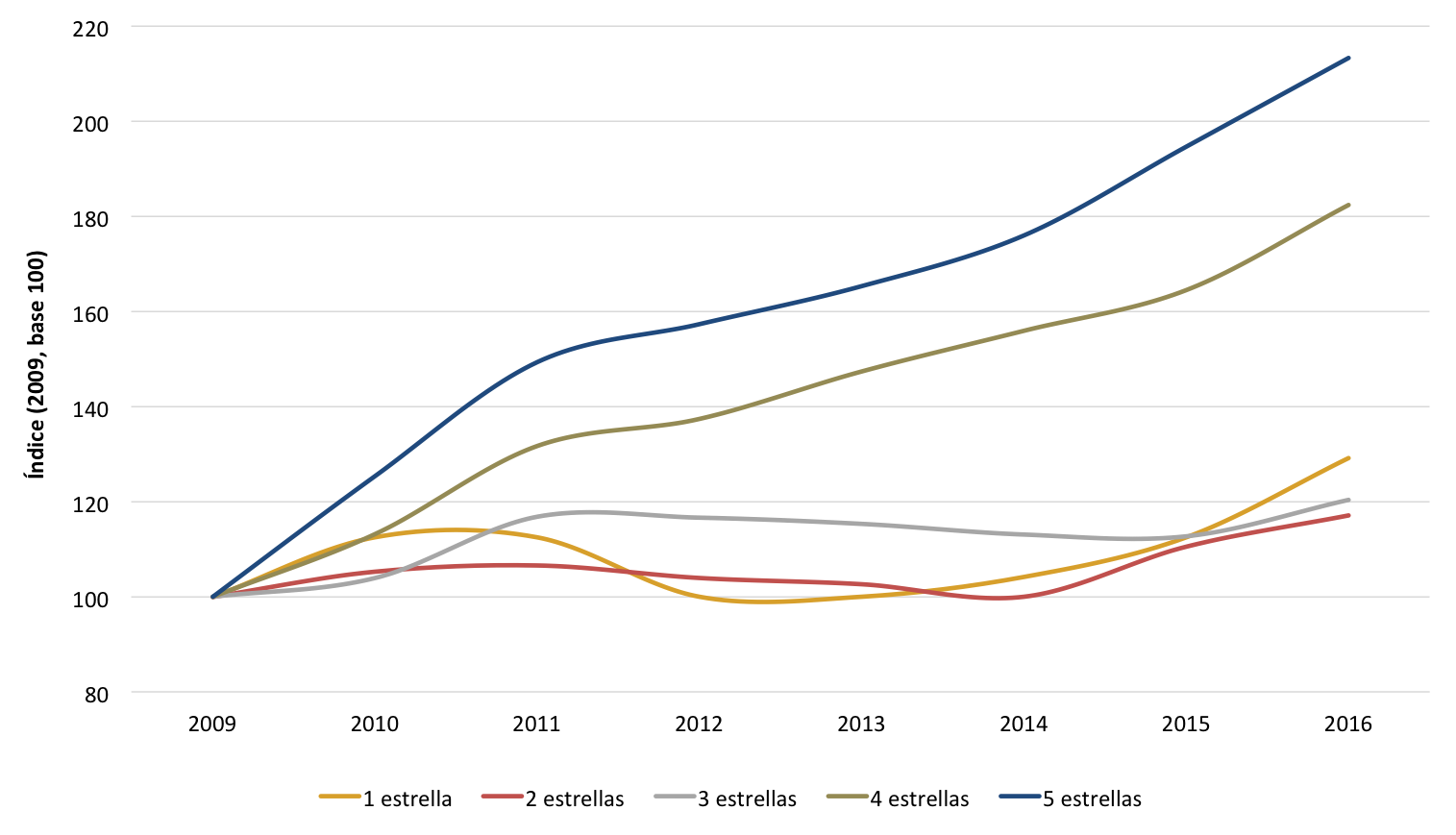

Se trata de datos que poco tienen que ver con los registrados por los hoteles, especialmente los de 1, 2 y 3 estrellas, con una estrategia más orientada al precio y con un modelo de negocio tradicional. Este grupo es el más perjudicado por la aparición de las plataformas P2P, y ya nota cómo sus ratios de rentabilidad y de crecimiento no evolucionan al mismo ritmo que lo hace la llegada de turistas.

El crecimiento del número de hoteles de este grupo de categorías ha sido significativamente escaso, incluso negativo en el periodo 2009-2016, entre -0,4% y +0,5% de media anual, frente al 2,8% y 3,4% de los hoteles de 4 y 5 estrellas. Éstos últimos compiten en otro panorama, ya que el 63,2% de las pernoctaciones de turistas internacionales se realizan en establecimientos de estas dos categorías; son los únicos donde las pernoctaciones han aumentado a un ritmo del 10% anual en los últimos años, y su RevPAR ha crecido una media anual del 4,9% en los establecimientos de 4 estrellas y del 8,2% en los de 5 (frente al 4,1% del primer grupo). Este mejor comportamiento explica que el 86% de los nuevos hoteles abiertos en 2016 fueran de estas categorías.

Gráfico 1. Evolución del número de pernoctaciones distinguiendo por categoría de hotel.

Fuente: Equipo Económico elaborado en base a datos del INE.

En este contexto es esencial entender las motivaciones y el perfil de los turistas que eligen la modalidad de “home sharing” como alojamiento frente a un hotel. ¿Es el factor precio el único que influye en esta decisión?, o ¿es el propio turista quien se ha reinventado?

La diversidad generacional es, sin duda, una de las claves más importantes a tener en cuenta. Va marcando las nuevas pautas de consumo y exige un cambio cultural en las empresas turísticas. Si años atrás las estrategias de venta iban enfocadas hacia los “Baby Boomers” (los nacidos entre 1956 y 1964) y la “Generación X” (1965-1980), hoy miran hacia los Millennials (1981-1994), un consumidor digitalizado e influenciado por los comentarios en las redes sociales y portales de opinión. El precio, pero también el tiempo, son recursos apreciados por este “nuevo turista”, por lo que busca maximizar cada instante, viviendo nuevas experiencias.

Así pues, para que no sólo sea el velero bergantín el que “vuela”, los hoteles tendrían que pensar en la demanda de la Generación Z (1995-2010), los consumidores del mañana.

Consultant in international affairs, Equipo Económico

Fuente: Revista Consejeros