")

📊 Desde nuestro Servicio de Información Económica presentamos la actualización de las previsiones macroeconómicas de Equipo Económico (Ee) para la economía española en 2025 y 2026, actualizadas a 15 de septiembre de 2025.

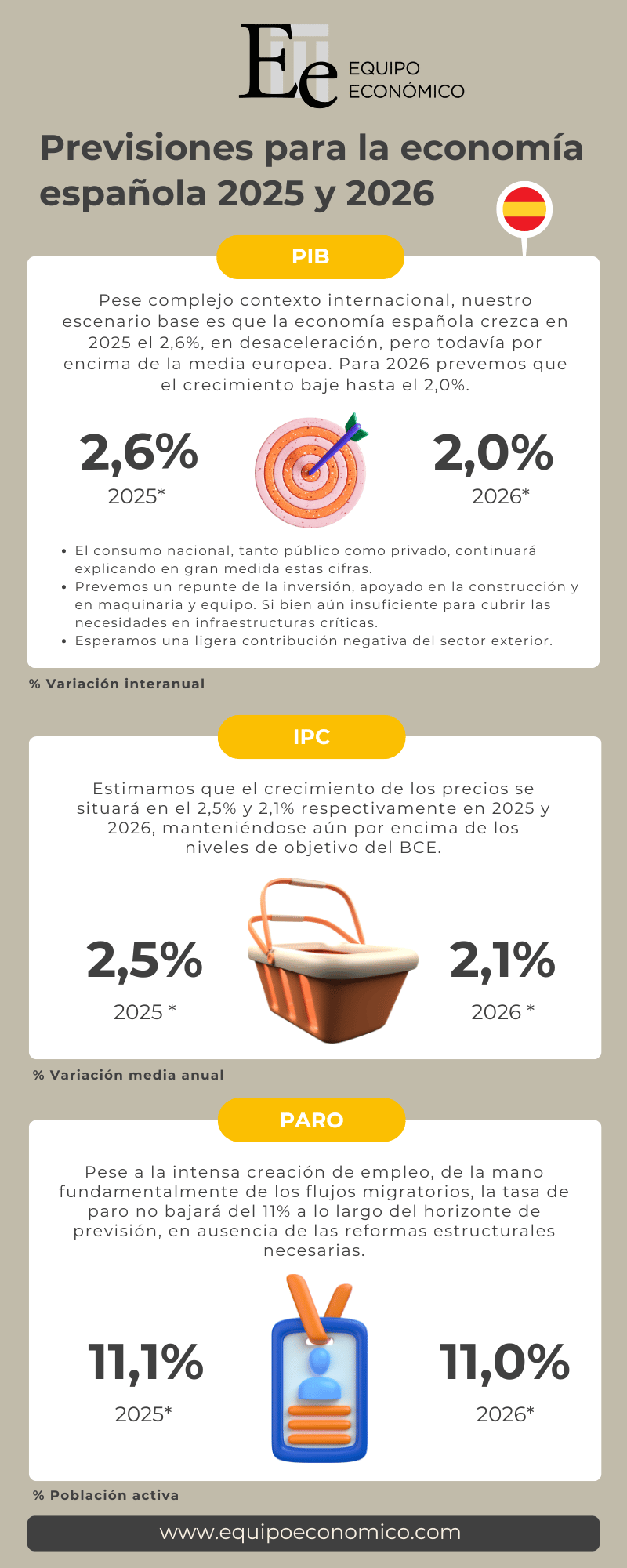

Pese al entorno internacional adverso, la economía española ha logrado mantener gran parte de su dinamismo en el primer semestre de 2025, si bien en ligera desaceleración con respecto al crecimiento medio del 3,2% de 2024. En este contexto, en Equipo Económico (Ee) consideramos que esta tendencia persistirá en la segunda mitad del año, de manera que estimamos que el PIB crecerá el 2,6% en el conjunto de 2025.

El consumo doméstico será el principal motor de la progresión del PIB. El consumo público crecerá el 3,1%, consolidándose como el componente del PIB con mayor contribución al crecimiento desde 2019. Por su parte, el consumo privado aumentará el 2,8%, impulsado a su vez por un crecimiento del empleo del 2,1%, favorecido por la llegada de migrantes, y por la progresiva recuperación del poder adquisitivo de los hogares. En cuanto a la inversión (Formación Bruta de Capital Fijo), hemos revisado al alza en cinco décimas nuestras previsiones para 2025, hasta el 3,4%, en línea con el repunte que reflejan los últimos datos disponibles. En cualquier caso, seguirá siendo el componente más rezagado de la recuperación tras la pandemia, pese a la creciente necesidad de reforzar la inversión en infraestructuras críticas. Por último, esperamos una ligera contribución negativa del sector exterior. El crecimiento de las exportaciones se moderará hasta el 2,6%, en un contexto marcado por el aumento de los aranceles por parte de EE. UU. Sin embargo, las exportaciones de servicios, tanto turísticos como no turísticos continuarán jugando un papel clave. Mientras, las importaciones se acelerarán hasta el 3,1%.

En un horizonte más amplio, esperamos una mayor desaceleración del crecimiento económico, que pasará a situarse en el 2% en 2026, más cerca de su crecimiento potencial. La economía española seguirá expandiéndose a un ritmo superior al de la media de la eurozona a lo largo de todo el periodo de previsión, si bien en un escenario de riesgos al alza.

Por otro lado, ante los últimos repuntes registrados por la tasa de crecimiento interanual del IPC ‑que se ha situado en el 2,7% en julio y agosto frente a las tasas más bajas de meses anteriores‑, hemos revisado al alza nuestras previsiones de crecimiento de los precios, hasta el 2,5% en 2025. Tasa que se moderará hasta el 2,1% en 2026, en niveles más cercanos al objetivo del BCE.

En este escenario macroeconómico, consideramos en todo caso que persistirán relevantes desequilibrios estructurales a los que se enfrenta la economía española, los cuales limitan su capacidad de crecimiento potencial y constituyen una fuente de riegos en el actual contexto de elevada incertidumbre global. Este es el caso del aún moderado crecimiento de la inversión, así como de los altos los niveles de desempleo. De forma paralela, persistirá el desequilibrio de las cuentas públicas, de manera que proyectamos un déficit público del 2,9% y del 3% en 2025 y 2026 respectivamente. Estas cifras serán insuficientes para garantizar un margen de maniobra fiscal lo suficientemente amplio para hacer frente a futuros shocks económicos y a otras presiones de gasto.

Todo ello, además agravado por la incertidumbre sobre la política económica, en un panorama político definido por la polarización y fragmentación parlamentaria, el deterioro institucional y de recurrentes errores de diagnóstico económico. En este sentido, todo apunta a que España no va a contar con unos Presupuestos Generales del Estado durante la presente legislatura. Esta carencia priva al país del marco esencial para la formulación de políticas y la implementación de las reformas estructurales necesarias para revertir todos los desequilibrios a los que se enfrenta.

#previsiones #PIB #economia #España #estrategia #empresa #negocio