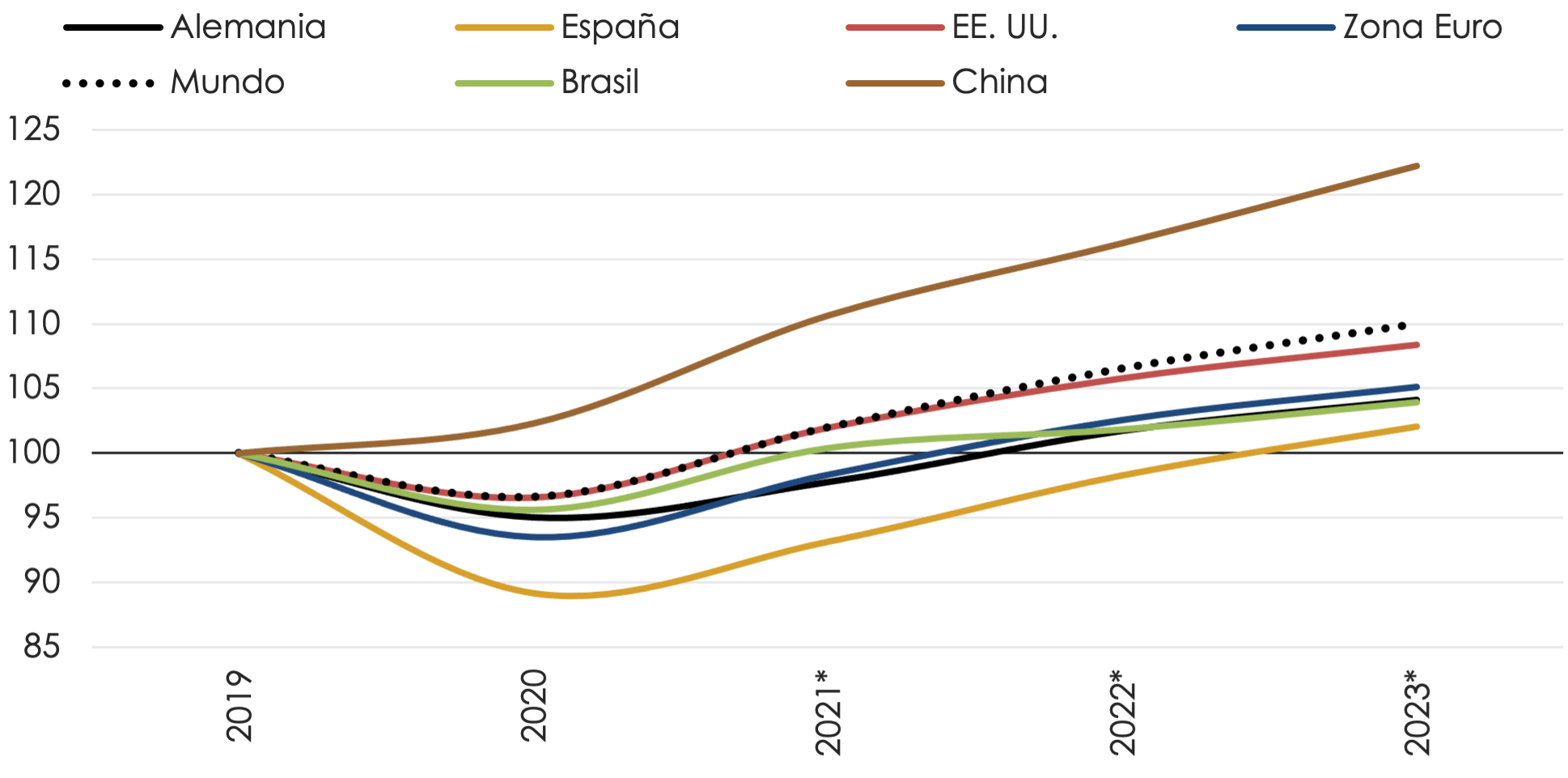

La economía mundial ha recuperado ya durante el año 2021 los niveles de producción previos a la pandemia (ver Gráfico 1). Si bien con destacadas asimetrías en el grado de recuperación entre las principales regiones, en línea con los diferentes niveles de vacunación, que ha demostrado ser la política económica más eficaz para la recuperación. No obstante, en los últimos meses, el crecimiento global se ha desacelerado debido a las nuevas variantes del Covid de especial virulencia, como la Ómicron, y la fuerte disrupción aún presente en las cadenas globales de valor, mientras asistimos a una espiral de crecimiento de los índices de precios al consumo en las principales economías. En este contexto, tras el efecto rebote de este año que habría situado el crecimiento del PIB global en el 5,6%, la OCDE prevé para los dos próximos años una gradual desaceleración, pues estima que la economía mundial crezca el 4,5% interanual en 2022 y el 3,2% en 2023.

En EE. UU. la recuperación ha sido intensa durante este año, apoyada en el shock de riqueza positivo como consecuencia de las políticas económicas ultra expansivas por parte del Gobierno y de la Fed. Por su parte, el mercado de trabajo norteamericano se encuentra muy tensionado por el lado de la oferta, provocando un aumento de salarios. En un contexto de incremento de precios (6,8% interanual en noviembre) y de salarios, que se podrían estar retroalimentando, la Fed ha anunciado que avanzará tres meses la finalización del programa de compra de bonos, mientras ve margen para aumentar los tipos de interés. Así, los miembros de su Comité prevén tres subidas en 2022 y otras tres en 2023, haciendo que la tasa de referencia se sitúe en el intervalo 0,75%-1,0% a finales de 2022, y en el 1,50%-1,75% el año siguiente.

En Europa la evolución económica durante 2021 se ha producido a diferentes ritmos, con un mayor crecimiento del esperado en Francia, frente a los resultados más discretos de Alemania y España, entre otros, más afectados por la caída en la producción de vehículos, fruto del desabastecimiento de microchips global. Mientras tanto la variante Ómicron del Covid vuelve a tener a Europa como epicentro. Tanto es así, que países como Alemania, Austria, Bélgica y Países Bajos están registrando en los últimos meses récords en casos positivos de coronavirus, y están retomando medidas restrictivas a la movilidad, poniendo así en riesgo la recuperación económica en curso. En este escenario, el BCE sigue considerando que el incremento de los precios es temporal -el IPC interanual de noviembre de la eurozona se situó en el 4,9%, marcando récord en la serie histórica- y, apoyado en su nueva estrategia de política monetaria, cuenta con margen de tiempo para actuar. De tal forma, que la institución monetaria europea viene avanzando, repetidamente, que mantendrá un elevado tamaño del balance, si bien ha anunciado que pondrá fin al programa vinculado a la pandemia en marzo, y que es muy poco probable que suban los tipos de interés de referencia en 2022, buscando trasladar así a los inversores, en su ejercicio de “forward guidance”, el mensaje de que la inflación no persistirá en el medio y largo plazo. Pese a ello, los mercados financieros anticipan una subida de los tipos oficiales en 2023, según los tipos implícitos de mercado.

En cuanto a la política fiscal, existe también un importante debate sobre la necesidad de recuperar el respeto a las reglas fiscales, sobre todo en Europa. Las políticas fiscales ultraexpansivas aplicadas han sido esenciales para la recuperación. Sin embargo, continúan impulsando el crecimiento de la deuda de las Administraciones Públicas; la Comisión Europea estima que en 2023 aún habrá seis países europeos en los que la deuda pública supere el 100% del PIB, entre los cuales se encuentra España. Es en este contexto en el que la Comisión ha relanzado el debate público sobre el funcionamiento del marco de gobernanza actual y las posibles soluciones para mejorar su eficacia. En el debate se encuentran aún marcadas divergencias respecto al mantenimiento de su formulación previa a la crisis o a su revisión buscando hacerlas más sensibles al estado de los ciclos económicos y con el foco puesto preferentemente en el nivel de endeudamiento.

En el caso de Latinoamérica la crisis del Covid está dejando importantes efectos colaterales y un panorama de incertidumbre para 2022, asociado particularmente a la evolución de la pandemia, así como a la incertidumbre política generada por los numerosos procesos electorales. Entre estos últimos, los ya concluidos en Perú y muy recientemente Chile, así como los que se llevarán a cabo el año próximo, destacando los de Brasil y Colombia. Ambos factores, que afectan de forma más directa a la inversión extranjera, emergen como posibles riesgos en una región atomizada y condicionada por sus carencias estructurales. Tras la previsión de cierre de 2021 con un crecimiento del PIB del conjunto de la región del 6,1%, 2022 aparece en el horizonte como un año de considerable moderación de la actividad; el PIB de la región tan solo crecería el 1,7%. Pese al impacto positivo inicial del ciclo alcista de los precios de las materias primas, en el panorama actual de la región, este no está logrando ejercer de fuerza motora de la inversión, por lo que no se está trasladando al resto de la economía. Así, esta notable desaceleración se deberá a la desaparición del efecto base, la moderación de la demanda, así como las políticas fiscales y monetarias más austeras para frenar las presiones inflacionarias. De forma que los Bancos Centrales de la región han decidido continuar el endurecimiento de la política con el objetivo de llevar a la inflación a su meta objetivo y mantener estables sus monedas frente a la salida de capitales que podría generar el tapering de la Fed.

GRÁFICO 1. DISTINTAS VELOCIDADES DE RECUPERACIÓN DEL PIB TRAS LA CRISIS DEL COVID EN UNA SELECCIÓN DE ÁREAS.

Fuente: OCDE, Equipo Económico.

En este contexto internacional, la recuperación de la economía española se ha consolidado a lo largo de 2021, pero está aún lejos de alcanzar sus niveles precrisis. Esta vez no son los problemas de financiación los que están lastrando la recuperación española, sino los derivados de la estructura económica. Las dificultades a las que se enfrenta la industria por la falta de componentes, sobre todo en la automoción, y la incompleta recuperación del turismo internacional son dos de las principales razones del actual menor ritmo de recuperación que el esperado. Además, desde el verano y pese al elevado ahorro acumulado debido a las restricciones impuestas como consecuencia de la pandemia, la recuperación del consumo de los hogares se ha visto frenada por problemas de falta de confianza y expectativas. Como consecuencia, la recuperación española está siendo más lenta que en otros países europeos.

En Equipo Económico (Ee) prevemos que durante este año 2021 y el próximo 2022 seremos testigos de una recuperación económica incompleta, con un repunte del PIB del 4,7% y el 5,3%, respectivamente. El crecimiento económico el año próximo se verá impulsado por un mayor aumento del consumo de los hogares y una potente inversión, fruto de los fondos Next Generation EU. A pesar de ello la economía española no logrará alcanzar los niveles previos a la crisis hasta 2023, cuando estimamos que el producto nacional crecerá el 3,6%. Ver Tabla 1.

Este menor ritmo de crecimiento de la actividad contrasta con la vigorosa recuperación del mercado de trabajo. De forma que la afiliación a la Seguridad Social superó en noviembre de 2021 los 19,77 millones de afiliados por primera vez en la serie histórica. Aunque su progresión está muy relacionada con la creación de empleo público, y se ha producido de forma muy desigual por sectores. En todo caso, la evolución más positiva del empleo respecto a la actividad apunta, por un lado, a una menor productividad como consecuencia, entre otros, de la generalmente más baja productividad de las pymes -que son las que están impulsando particularmente la recuperación en el mercado laboral, el aumento del empleo público y la generalización del teletrabajo en el último año. Y, por otro, a la necesidad de no dar marcha atrás respecto de aspectos relevantes del mercado de trabajo español que sí están funcionando. En este escenario, consideramos que la tasa de paro continuaría reduciéndose gradualmente hasta situarse en el 13,5% en 2023.

Por su parte, el importante crecimiento de los precios en España -el IPC aumentó el 5,5% interanual en noviembre 2021- tiene que ver con el efecto base, el incremento de los precios de la energía, la recuperación de los sectores que más habían sufrido las restricciones y la demanda de bienes industriales no energéticos. Se trata, en principio, de factores temporales y, por el momento, no se estarían generalizando los efectos de segunda ronda. De forma que estimamos que el IPC crecerá en promedio el 3,0% y el 3,5% anual en 2021 y 2022, respectivamente; a finales de 2022 los precios se estabilizarán en torno al 2%. Prevemos que, en el año 2023, la tasa de inflación media se sitúe en el 1,7% tras la desaparición de los señalados factores coyunturales.

TABLA 1. PREVISIONES DE EQUIPO ECONÓMICO (Ee) SOBRE LAS PRINCIPALES VARIABLES MACROECONÓMICAS DE LA ECONOMÍA ESPAÑOLA, 2021-2023.

Fuente: Equipo Económico. (*) Previsiones Equipo Económico, diciembre 2021.

Para alcanzar estas previsiones, la economía española cuenta con unas bases que facilitarán la continuación de la citada recuperación. Destacan entre ellas, el mantenimiento de su capacidad de financiación con respecto al resto del mundo durante ya casi nueve años consecutivos, la facilidad del sector empresarial para conseguir financiación y la aún elevada tasa de ahorro de los hogares. No obstante, frente a los riesgos latentes, entre los cuales la pandemia sigue siendo el más notable y que condicionará de forma relevante el comienzo de año, y a los efectos duraderos que la crisis del Covid puede tener en el tejido productivo español, existe una clara necesidad de garantizar un marco de certidumbre, a través de una política económica que genere confianza, basada en las reformas.

El programa Next Generation EU, y los fondos asociados al mismo, constituyen una relevante oportunidad y marco para impulsar el crecimiento en el medio y largo plazo y la financiación de las reformas estructurales. Si bien su éxito está sujeto a una suficiente ejecución y, además, no puede ser una excusa para que no se establezca unas prioridades claras entre las numerosas reformas que necesita la economía española. De entre todo lo urgente, destacamos tres en el presente informe, por su relevancia: la reforma del mercado de trabajo en aras de la reducción del paro, la sostenibilidad del sistema de pensiones y de las cuentas públicas. Respecto a la última, la credibilidad que proporcionaría el diseño de un plan de reequilibrio presupuestario para los próximos años constituye en sí mismo una de las reformas estructurales necesarias para asentar las bases de una sólida recuperación.

José María Romero Vera. Director del área económica e internacional.

Andrés Arronte Ledo. Analista. Ee Economics.

Jorge Vindel González. Analista en prácticas. Ee Economics.