Tras más de un año de restricciones y limitaciones a la actividad y al movimiento motivadas por la crisis del Covid, y de la implementación de cuantiosas medidas a través de políticas fiscales y monetarias ultraexpansivas para tratar de contrarrestar sus efectos, el ritmo de recuperación económica en el corto plazo se ha intensificado. El avance de la vacunación a nivel mundial durante el segundo semestre de 2021 y la relajación de las restricciones están permitiendo este año una recuperación más rápida de lo prevista en gran parte de las economías desarrolladas.

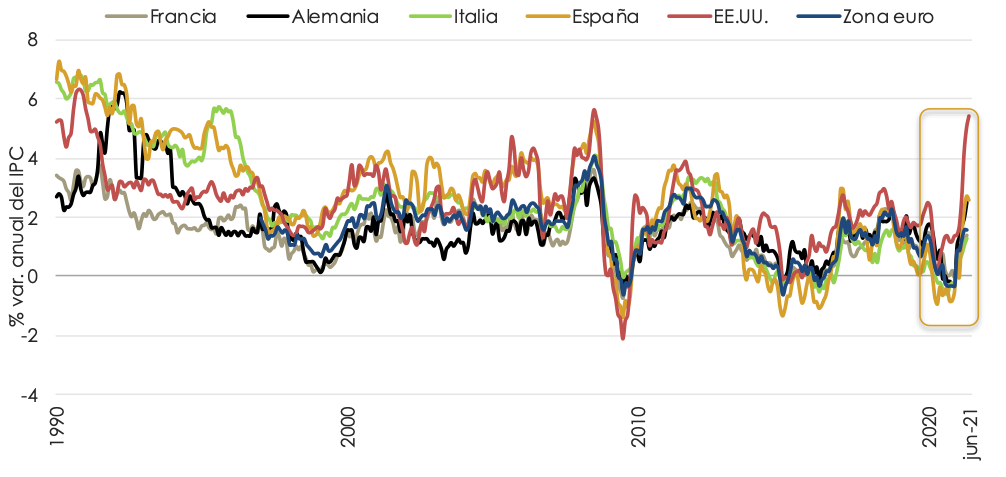

Uno de los síntomas relevantes de la recuperación mundial es, sin duda, la vuelta al crecimiento de los precios durante el primer semestre de 2021 en los principales países desarrollados (ver gráfico 1). En principio, estos repuntes se deben a factores temporales, especialmente en el caso de Europa, tales como, el efecto estadístico “escalón” o “base”, las restricciones por el lado de la oferta y el encarecimiento del precio petróleo. Por tanto, el repunte de los índices de precios en el corto plazo no debería resultar problemático para la estabilidad macroeconómica. Sin embargo, este escenario central de perspectivas de crecimiento moderado de los precios en largo plazo podría verse alterado por una serie de factores, como, la continuidad de las actuales políticas monetarias y fiscales ultra expansivas o efectos de segunda ronda.

En ese sentido, y si se confirma la fuerte recuperación económica en los próximos meses, la política monetaria debería normalizarse de manera progresiva. Sobre todo, en EE. UU., mientras que, por su parte, el Banco Central Europeo mantendrá el tono acomodaticio durante un plazo más extendido. Así lo corrobora, entre otros, la reciente adopción de su nueva orientación de política monetaria. De forma que el BCE se basará desde ahora en una meta de evolución de los precios que ya no tiene por techo el 2%, sino que lo establece como objetivo en el medio plazo. En materia de política fiscal, se siguen impulsando con carácter general las medidas expansivas hasta que no se cimente claramente la recuperación. En la Unión Europea, la suspensión de las reglas fiscales se prolongará hasta el año 2023. No obstante, el escenario futuro de elevado endeudamiento público está reavivando el debate europeo sobre la necesidad de rediseñar ya las nuevas reglas fiscales.

GRÁFICO 1. EVOLUCIÓN DE LOS ÍNDICES DE PRECIOS EN UNA SELECCIÓN DE PAÍSES DESARROLLADOS.

Fuente: OCDE, INE, Equipo Económico.

En España, la reciente reactivación de la economía sugiere que el segundo trimestre de 2021 habrá marcado un nuevo punto de inflexión en el crecimiento económico. La recuperación de la actividad y del consumo, gracias también a la aceleración de la vacunación -con más del 54% de la población española habiendo recibido todas las dosis prescritas según el protocolo sanitario y el 65% con al menos una dosis a finales de julio-, se ha plasmado en la creación de 464.900 nuevos puestos de trabajo, y reducción del paro en 110.100 personas entre los meses de abril y junio, según los datos de la última Encuesta de Población Activa. Mientras el número de personas en ERTE se sitúa aún en 207.100.

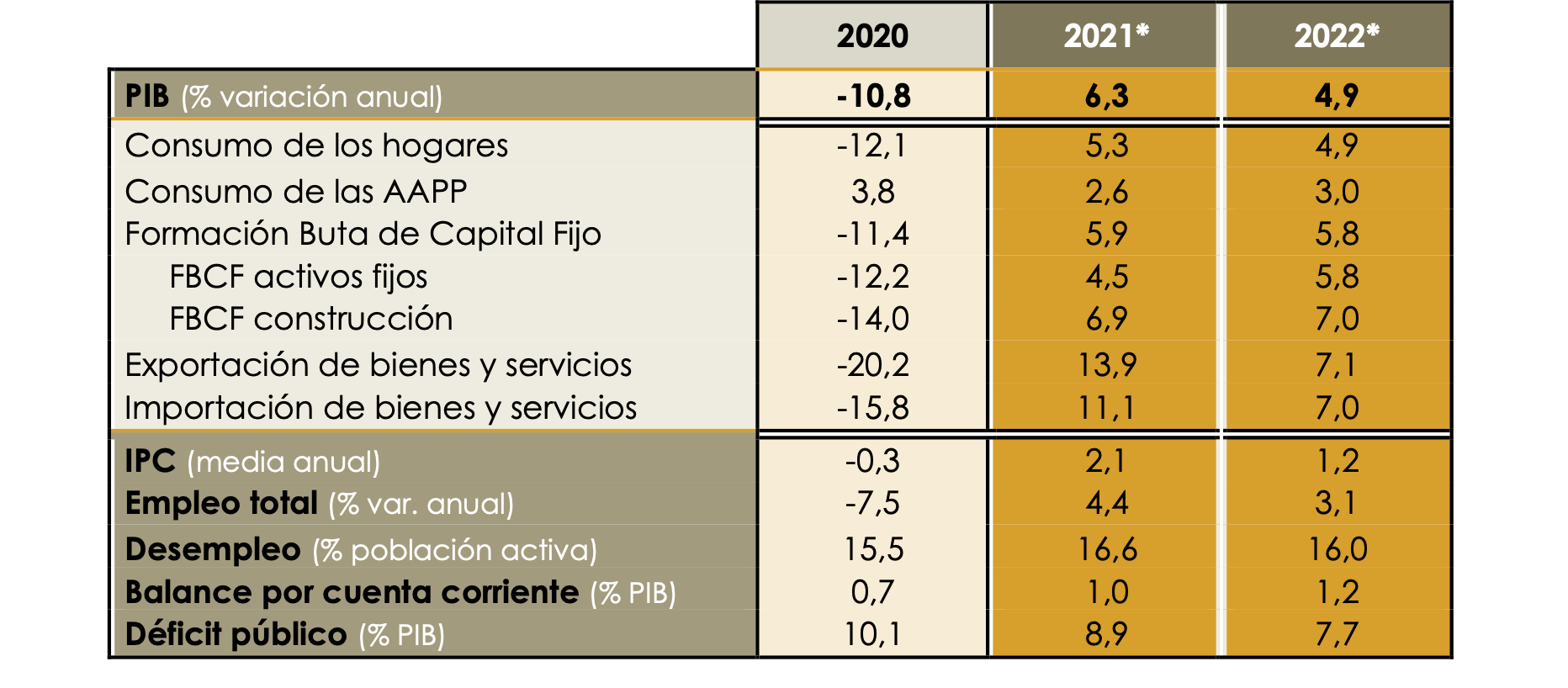

En este contexto, desde Equipo Económico (Ee), consideramos para la economía española que el aumento del PIB podría alcanzar el 6,3% en 2021 y del 4,9% en 2022 (ver tabla 1). El impulso de sus principales componentes avalará la recuperación económica durante los próximos meses. Entre ellos, destaca el aumento del gasto de los hogares como consecuencia del incremento del denominado ahorro forzoso, el empuje del sector exterior gracias a la recuperación global, y el aumento de la inversión impulsada por los nuevos fondos europeos.

TABLA 1. PREVISIONES DE EQUIPO ECONÓMICO SOBRE LAS PRINCIPALES VARIABLES MACROECONÓMICAS DE LA ECONOMÍA ESPAÑOLA, 2020-2022.

Fuente: Equipo Económico. (*) Previsiones de Equipo Económico.

No obstante, a pesar de la fortaleza del crecimiento esperado en el corto plazo, atendiendo a nuestras últimas previsiones, la economía española sólo volverá a su nivel precrisis a comienzos de 2023; y, aún más relevante, la senda de crecimiento para el medio plazo se situará aún por debajo del crecimiento tendencial que venía experimentando España en el año 2019. La erosión de la estructura económica a consecuencia de la crisis dificultará que el crecimiento alcance los niveles de PIB potencial anteriores a la pandemia.

Por tanto, el gran desafío al que se enfrenta la economía española radica en potenciar el crecimiento a medio y largo plazo para poder hacer frente a los retos estructurales y al profundo legado de la crisis. Por ello, sería conveniente abordar las reformas que resultan fundamentales para incrementar la productividad -como la del mercado de trabajo-, lo que, a su vez, contribuiría a mejorar la efectividad de las inversiones financiadas a través de los fondos europeos del NGEU, y el diseño de un plan presupuestario a medio y largo plazo, garante de la sostenibilidad de las finanzas públicas. De hecho, para España, una de las economías más endeudadas de la Zona del euro, la credibilidad que proporcionaría lanzar las señales adecuadas de su compromiso con la sostenibilidad constituye en sí mismo una de las reformas estructurales necesarias para asentar las bases de una sólida recuperación.

Con estabilidad macroeconómica y presupuestaria, un tejido productivo competitivo, mejorando la educación, la empleabilidad y la capacidad de emprendimiento y de crecimiento empresarial, se puede reforzar la recuperación y sentar las bases del crecimiento en los próximos años.

José María Romero Vera. Director, Área económica e internacional.

Marta Otero Moreno. Economista Senior.